本次會議由一起光伏APP進行直播,演講人發(fā)言實錄如下:

大家早上好!我是來自IHS Markit的分析師胡丹。今天我為大家分享一下我們對于全球光伏市場以及儲能方面的機會的一個探討。

今天我的報告主要會從四個方面跟大家分享,首先是我們公司的簡單介紹。第二部分從全球光伏市場的趨勢以及它未來的我們對于它的觀察。第三部分,從儲能方面,尤其是對儲能的產(chǎn)業(yè)鏈看到儲能方面的機會。最后是一個簡單的總結(jié)。

IHS Markit其實是兩家公司在2016年合并而成的。我們涉及的產(chǎn)業(yè)領(lǐng)域分為金融、能源、化工、汽車、TNT、航海、航空、國防以及其他的關(guān)于經(jīng)濟類的風險性的判斷?;旧细采w了主要的經(jīng)濟領(lǐng)域的很多產(chǎn)業(yè)以及金融板塊。我們現(xiàn)在是在納斯達克上市,目前市值超過了211億美金。接著分析一下我們團隊的覆蓋,我們一共有21位分析師,覆蓋在九個國家,同時有十種語言的覆蓋。另外我們也是從產(chǎn)業(yè)鏈,從光伏的硅料、組件到逆變器的方面的研究都有覆蓋到,這也是我們做產(chǎn)業(yè)研究的優(yōu)勢。另外我們公司覆蓋的產(chǎn)業(yè)非常廣,所以我們在研究光伏和新能源或者說在儲能方面,其實有用到其他的產(chǎn)業(yè)部門的資源,包括能源,光伏其實是跟整個能源結(jié)構(gòu)以及能源變化有很大的相關(guān)性的,所以我們會有跟能源部門的合作。另外,我們在研究儲能方面,比如說鋰電的話,我們化工團隊提供很多的支持和研究,可以讓我們更好的看到儲能方面的機會和變化。

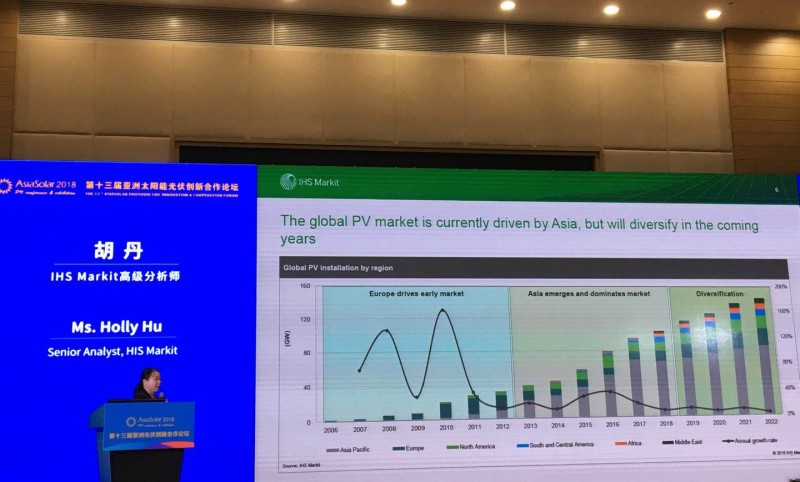

下面說說我們對于全球光伏市場的判斷和分析。我這里把歷史的全球年增裝機以及我們對于未來光伏市場的年增裝機給了一個比較全的數(shù)據(jù)。我們分成了三大段,首先是從06年到2012年主要是以歐洲市場為引領(lǐng)的光伏全球發(fā)展的趨勢。那個時候光伏從裝機量的數(shù)量來說還是一個起步的階段,它的增長速度是非常迅速的,也是出現(xiàn)一些跌宕起伏的狀態(tài),歐洲市場有一些國家可能前兩年政策在的時候,需求很迅猛的增長,隨著它政策的調(diào)整,其他的新興市場又沒有啟動的時候,會出現(xiàn)增速放緩的狀態(tài)。隨著2013年以后,我們國家出臺了FIT中國的電價政策比較穩(wěn)定的時候,中國逐漸取代了歐洲市場,成為了全球第一大的光伏裝機市場。2013年到2018年目前的狀況下,中國仍然是全球最大的光伏裝機國。同時,中國帶領(lǐng)的亞太區(qū)域,包括日本、澳洲、印度這幾大市場也逐漸成為了全球光伏最主要的一個裝機區(qū)域。

但是我們看到,因為在“531”之后陸陸續(xù)續(xù)看全球裝機的趨勢,全球光伏在未來,我們?nèi)匀徽J為中國、美國、印度這幾大市場會引領(lǐng)著全球光伏裝機主流的大趨勢。但是,其實出現(xiàn)的是很多分散型的小國家,或者說它的市場容易比以前的規(guī)模上來說有一個提升,這個也是為什么我們?nèi)タ捶治鍪袌龅闹匾浴=裉煳抑饕獜暮M馐袌龈蠹曳窒硪幌挛覀兊挠^察,因為中國市場大家陸陸續(xù)續(xù)都有一個感覺,就是說增長肯定是放緩,但我們?nèi)匀徽J為它的量保持全球第一的狀態(tài)。

接下來我們再看一下2017、2018年的對比凈增長的趨勢。綠色的是衰退的市場,預(yù)計2018年比2017年十個市場出現(xiàn)衰退,而且都是出現(xiàn)在比較大的市場,尤其是中國、日本、英國、美國。但是我們看到右邊紅色的部分,是我們認為全球光伏凈增長的區(qū)域和國家,尤其是來自于印度、澳洲、莫斯科、埃及以及巴西,這幾個區(qū)域和國家都是代表未來光伏海外市場的新興狀態(tài)。而且這個增長國家的數(shù)量明顯是大大超過衰退的市場。我把全球光伏市場從2011年到2022年,把全球光伏市場的容量進行了梯度型的分類,縱軸是這些國家出現(xiàn)的數(shù)量。隨著2013年以后中國市場以及美國、日本、印度這幾大市場出現(xiàn)之后,大于10個GW的市場數(shù)量是固定的,裝機的規(guī)模也是在這個范圍內(nèi)的。但是我們看到一個趨勢,5到10GW和1到5GW市場的數(shù)量,隨著各個國家以及他們對新能源以及對于可再生能源利用的增加,他們的裝機量是越來越多的,我們預(yù)測到2020年1到5GW的市場超過了15個市場。我們也看到說,這個市場是越來越分散化的需求,在這個分散化的需求下,我們的供應(yīng)商、產(chǎn)業(yè)鏈怎么來進行配合,關(guān)系到大家未來的增長和盈利性的主要原因。

再來細分一下,把剛才幾個GW的分類。首先印度和美國,我們?nèi)匀徽J為是10到20GW的市場,這兩個市場還是呈現(xiàn)比較快速的增長,尤其是印度,雖然在過去這一兩年對于中國廠商或者中國產(chǎn)業(yè)都有一些貿(mào)易性的壁壘,包括上個月都暫停保護性關(guān)稅的政策,但總體來說,它對于太陽能以及未來的規(guī)劃來說,它仍然是處于一個上升的態(tài)勢。但這個市場對于產(chǎn)業(yè)鏈來說,是有比較大的風險,可能有的企業(yè)會選擇本地化的經(jīng)營,或者說選擇其他產(chǎn)地輸入印度市場??傮w來說,印度市場仍然是體量比較大的一個海外市場。另外是美國,美國的話,在“201”之前也有“雙方”的貿(mào)易類壁壘,同時現(xiàn)在由于中美貿(mào)易戰(zhàn)的原因,我們認為光伏產(chǎn)業(yè)或者光伏以及下游產(chǎn)業(yè)對于出口美國會找到一些其它的出口方式,但總體來說,他們在2022年之前都有ITC的政策激勵,所以我們認為美國的大型裝機市場仍然是一個比較大的機會。他的廠商進入的方式和他的經(jīng)營模式,有可能跟其他國家又是不一樣的。另外是5個GW的市場,包括日本和澳洲,澳洲我們認為近期有一些大型的項目在進行招標,這個市場的熱度也是逐漸增長。隨著這些大型市場招標結(jié)束之后,可能2022年左右會有一些減緩的狀態(tài)。另外,在1到5GW市場的部分,包括墨西哥、德國、巴西、土耳其、埃及、南韓以及中國臺灣、荷蘭以及西班牙,還是在歐洲和南美洲的一些國家。另外我把這些市場對于當?shù)毓夥袌稣咝缘淖粉櫼约耙I(lǐng)他們光伏需求的政策總結(jié),主要集中在FIT政策以及大型項目招標以及對于可再生能源規(guī)劃的要求上面,對于主要的增長國有一些刺激作用。

接下來從組件出國的角度來看,看過去幾個季度中國廠商的表現(xiàn)。首先最大的一個市場仍然是印度,但我們發(fā)現(xiàn)在二季度開始,由于他的貿(mào)易戰(zhàn)的壁壘情況,直接從中國出印度的數(shù)量其實在下降的。另外拉丁美洲的市場增速非常迅速的。日本是保持比較穩(wěn)定的態(tài)勢,基本上每個季度出口在1個GW多的水平。另外一個增長比較快的是中東、非洲這一塊的區(qū)域,可能他比拉美規(guī)模要小一點,但增長,尤其是從去年下半年的增長來看還是非??焖俚?。另外一個剩余的亞洲國家,除了中國、日本、澳洲、印度這四個亞洲國家以外,其他的亞洲區(qū)域也是呈現(xiàn)了出貨量增長的態(tài)勢。所以我們可以看到,雖然大家都知道“531”之后中國市場的需求會有一個明顯的下降,但一線組件廠還是有自己獨特的渠道和出口的方向,這張圖主要還是給大家展示了一下我們對于過去幾個季度組件廠出貨的狀態(tài)。

接下來對比一下2018年前十大光伏市場和儲能市場的分布。簡單來說,前十大市場,從光伏的角度來說,大的市場還是比較集中的,它的份額很大,包括中國、印度、美國這三大市場已經(jīng)超過了全球光伏裝機百分之六七十的份額。在前期來看,儲能和光伏是有很大的相關(guān)性,從國家的分布來看,全球前五大的光伏市場都是在儲能市場里出現(xiàn)的,但它的份額是不一樣的,這個也跟整個蛋糕的大小有相關(guān)性。另外分散化,光伏市場逐漸出現(xiàn)了一些分散化的狀態(tài),儲能相對來說因為它的技術(shù)以及經(jīng)濟性、成本方面還可以得到提高,所以只有一些大型的國家或者只有一些有特殊的國家才進行了儲能方面的投資。

從儲能方面來說,不得不從整個能源結(jié)構(gòu)或者整個電網(wǎng)的變化來跟大家分析。首先我們認為傳統(tǒng)或者過去主要以集中式的電網(wǎng)結(jié)構(gòu)為主,然后分散了各種能源,包括電力的生產(chǎn)和供應(yīng)的狀態(tài),可能以火電為主,或者比較集中型的電力供應(yīng),然后再集中式的進行傳輸。但是在這幾年,或者說在這幾個近期,會看到結(jié)構(gòu)出現(xiàn)陸陸續(xù)續(xù)的變化,首先的變化,可再生能源,光伏的裝機也在不斷的擴大,風電也是,還有其它的可再生能源都有比較快速的增長??焖僭鲩L的可再生能源帶來的和電網(wǎng)的沖突以及電網(wǎng)結(jié)構(gòu)的調(diào)整,也會陸陸續(xù)續(xù)的導(dǎo)致整個能源結(jié)構(gòu)的調(diào)整。所以在中間這個圖,我們就發(fā)現(xiàn)由于這些分布式、動力汽車、新能源、儲能以及這些表外的儲能政策,都會使得整個電力結(jié)構(gòu)包括電力和電網(wǎng)的結(jié)構(gòu)都會有調(diào)整。在未來,我們給出了一個更加分散或者說點狀的能源電力供應(yīng),它可能在局部是處于微網(wǎng)或者是工業(yè)4.0包括一些云,它的概念是陸陸續(xù)續(xù)處于分散型的,而不是集中式的。在整個能源結(jié)構(gòu)明顯的過渡期,大家覺得新能源旗幟不定,或者對于電網(wǎng)的限制都會在這個過程中發(fā)生的。再來看一下儲能,儲能簡單來說,對于電能的存儲,儲存并不是發(fā)電的源,存儲可能會改變發(fā)電和用電的方式。儲能的研究難點或者產(chǎn)業(yè)鏈的結(jié)構(gòu),都會對于儲能的發(fā)展有重大的影響。這里從幾個因素來看,宏觀來說,對整個能源結(jié)構(gòu)的調(diào)整,另外在儲能發(fā)展的初期,政策以及整個儲能的接受程度以及電網(wǎng),因為現(xiàn)在來說國內(nèi)還是處于調(diào)峰輔助型的市場儲能比較大一點,所以電網(wǎng)的改革以及人們對于接受新能源和儲能的時間,另外整個儲能系統(tǒng)加上新能源或者不加新能源,或者跟其他的微網(wǎng)型的能源結(jié)構(gòu)怎么去匹配,它的經(jīng)濟性在哪里,以及他選擇的儲能技術(shù)類型是什么樣子的,其實都對于儲能的整體市場發(fā)展都有比較明顯的帶動和影響。我剛才提到儲能,因為它的應(yīng)用目的和太陽能是不一樣的,它在應(yīng)用端其實有各種各樣的方式,這種多方式以及它的發(fā)展階段都會影響到整個市場裝機的容量。一般分成兩大塊,一個大型的項目和中小型的項目,中小型包括戶用以及商用,大型包括新能源以及傳統(tǒng)能源和獨立儲能的設(shè)備進行儲能。在這里頭又可以分成很多,包括太陽能的自發(fā)自用等。在這幾年,對于儲能的應(yīng)用更加細致,更加深入的對于儲能技術(shù)以及儲能的市場和設(shè)備有一些要求,可能涉及到的應(yīng)用端就會更加復(fù)雜化,它的應(yīng)用場景來說要求對于儲能設(shè)備也好,還有對于它的電池,它的技術(shù)都有比較深入的要求,因為它的應(yīng)用場景更加復(fù)雜了,這也是為什么我們覺得儲能比太陽能更難研究,因為它的分散化和它的種類以及它的應(yīng)用場景更加多。

我們也給出了我們對于未來幾年全球儲能的裝機分布??傮w來說還是以亞太區(qū)為引領(lǐng),日本、韓國以及澳洲、中國市場會引領(lǐng)亞太區(qū)未來儲能的裝機。同時歐洲、南美以及美洲地區(qū),它的份額還是處于三分天下的狀態(tài),大家都在儲能方面有不斷的增長。

另外我們再來分享一下我們對于儲能項目的追蹤。到今年上半年為止,我們認為儲能大型的項目是在10.6個GW,主要是分布在美國、澳洲、中國還有歐洲的一些國家。從大區(qū)域的分布來看,還是以亞洲為主,然后歐洲、中東、非洲是第二大市場,美洲是第三大。為什么這幾個區(qū)域呈現(xiàn)發(fā)展分散呢?因為每一個洲的國家都有在前十大里頭。

再來看一下我們對于細致國家儲能項目分類的態(tài)勢。綠色的部分是前端,以戶用以及商用的項目為主。灰色的是對于大型儲能項目的需求。總體來說,左邊的這些國家,包括中南美、中東、中國、印度、南非以及剩余的非洲國家,這些國家還是以傳統(tǒng)的大型計表的項目為主。另外意大利、德國、日本、加拿大、澳洲、南韓以及一些歐洲的國家,還是以戶用型或者商用型的項目為主。所以發(fā)展中國家還是以儲能項目為主,發(fā)達的對于可再生能源以及儲能技術(shù)上領(lǐng)先的一些國家來說,還是以商用以及戶用的市場為主。

從大型項目的應(yīng)用端來看一下分布,總體來說一半以上是跟可再生能源相關(guān)的。另外的一些,包括太陽能占了43%,光伏過去幾年的發(fā)展也會帶來對儲能的需求。

再從技術(shù)的選擇,儲能電池技術(shù)的選擇來看,85%仍然是鋰電,其它的占據(jù)了一些位置,但從2025年數(shù)據(jù)來看,仍然以電為主,我們后續(xù)會有對鋰電有分析。這是我們化工組的分析,2017年對于鋰的需求是1000噸,54%是來自于工業(yè)性的用途,包括化工、生產(chǎn)、煉油、制藥。另外一部分來自于動力車,包括汽車、轎車以及一些小型的自行車。另外一部分來自于消費電子,一半是來自于工業(yè),剩下的25、25左右是來自于動力的車以及消費電子,只有比較小的1%的水平是來自于能源儲能的部分。

在未來這部分怎么來分布的呢?我們給出了2025年所有鋰的需求,把這個需求再按照剛才的分類給大家看一下變化。首先工業(yè)用途份額是大大的縮小了,因為大量的鋰電池的應(yīng)用在動力電池上占據(jù)了鋰很大的需求,接近七成左右的鋰用到動力電池這部分。消費類電子大概是7%,儲能雖然有增加,但還是處在比較小的應(yīng)用端的角度。同時,這個需求簡單來說,54%是非電池類的用戶,46%是鋰用在電池里面的份額,在未來電池的份額會增加到81%,這個也會影響到整個鋰的產(chǎn)業(yè)鏈的狀態(tài)。同時也會影響到整個產(chǎn)業(yè)鏈對于儲能產(chǎn)業(yè)鏈用鋰電池的成本。據(jù)我們看到,過去幾年在不同的鋰電池的分類來看,基本上是比較下降的態(tài)勢,因為生產(chǎn)電池的成本在過去幾年有比較快的下降,可是在2018年這個價格有持平,特別是在一些小型的項目上價格有上升的趨勢。為什么?首先是需求,在過去這一兩年,動力電池的需求變得很快,就是說它們的需求增長很快速,導(dǎo)致鋰電池的產(chǎn)業(yè)鏈的價格會有一個比較大的增加。另外從產(chǎn)業(yè)鏈再上端的鋰的原材料和鈷的原材料價格呈現(xiàn)了兩三倍的增長。另外對于固態(tài)儲能的需求,包括韓國、美國對于大型儲能的需求,導(dǎo)致我們認為在今年鋰電池在固定儲能部分的價格呈現(xiàn)比較平穩(wěn)上升的態(tài)勢。

剛才我也提到過為什么會導(dǎo)致鋰電池或者說儲能的價格上升呢?還是來自于它的需求的分類。因為大部分的鋰電池的需求來自于動力電池這一端,它的需求快速增長導(dǎo)致產(chǎn)業(yè)鏈的價格有上升。

另外我們可以看到,在2017年國內(nèi)有大規(guī)模的對于鋰產(chǎn)能以及上下游控制的狀態(tài),我們列舉了很多中國公司參與到國際上鋰礦以及鋰化學(xué)品投資以及供應(yīng)鏈的合作,2017年有大幅的數(shù)量增加。從全球的產(chǎn)能分布也可以看到,中國對于鋰電池的投資是以十幾GW或者二十GW產(chǎn)能的增長,這必然導(dǎo)致在未來中國將會成為鋰電池一個主要供應(yīng)鏈的生產(chǎn)國。同時從最上游的鋰礦、鋰化品等,從鋰的原材料來說,還是以日本為主,從鋰化學(xué)品份額在不斷的擴大,中國也會成為主導(dǎo)鋰電池產(chǎn)業(yè)重要的一個國家。

我剛才分享了我們對于全球光伏市場發(fā)展的判斷以及海外市場的需求。第二部分還是從儲能以及鋰電池產(chǎn)業(yè)的態(tài)勢來看,所以成本和經(jīng)濟性仍然是決定我們對于新能源的利用和儲能發(fā)展的前景。