電網(wǎng)級(jí)電池運(yùn)營(yíng)商總是以“可為電網(wǎng)創(chuàng)造最大價(jià)值的方式”進(jìn)行系統(tǒng)調(diào)度,而這種方式并不一定能為可再生能源項(xiàng)目創(chuàng)造最大收益(在大多數(shù)情況下,即使一些共有或共存的“電池/可再生能源投資組合”項(xiàng)目的情況也一樣)。

我們通常認(rèn)為,電池與可再生能源之間存在高度共生關(guān)系,即電池將在有可再生能源電力產(chǎn)出的時(shí)段充電,并在其他時(shí)段放電。從多個(gè)層面來(lái)說(shuō),這種設(shè)計(jì)都非常合理。本質(zhì)而言,電池可通過(guò)將低價(jià)值時(shí)段的可再生能源電力產(chǎn)出轉(zhuǎn)移至高價(jià)值時(shí)段,實(shí)現(xiàn)“能源套利”,從而降低電網(wǎng)的短期成本,并為可再生能源項(xiàng)目帶來(lái)收益。

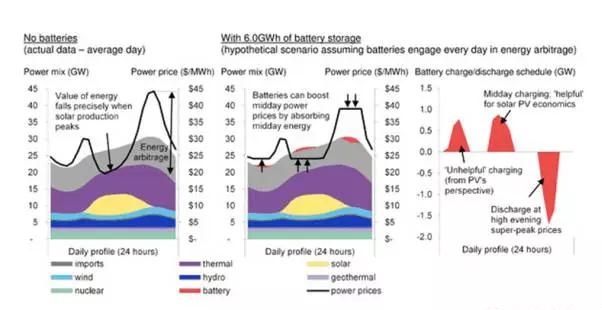

然而,“電池有助于可再生能源發(fā)展”這一流行理論存在的問(wèn)題是:該理論建立在電池絕大部分的工作時(shí)間均在進(jìn)行“能源套利”,也就是存在大量充電時(shí)長(zhǎng)的情況下(見(jiàn)圖1)。但事實(shí)上,電池的主要經(jīng)濟(jì)活動(dòng)是基于配套服務(wù)展開(kāi)的,而從本質(zhì)上來(lái)看,提供配套服務(wù)并不需要為電池大量充電,因此并不一定能給可再生能源項(xiàng)目的經(jīng)濟(jì)性帶來(lái)明顯提升。

圖1

本研究報(bào)道參考了美國(guó)三大電力批發(fā)市場(chǎng)的電網(wǎng)級(jí)電池活動(dòng)分析結(jié)果:加利福尼亞(CAISO電網(wǎng))、德克薩斯(ERCOT電網(wǎng))和中大西洋(PJM電網(wǎng))。在上述三個(gè)市場(chǎng)中,(目前來(lái)說(shuō))電池最常見(jiàn)、利潤(rùn)最豐厚的用例為提供電力輔助服務(wù),僅有少部分電池系統(tǒng)在進(jìn)行能源套利活動(dòng);目前,這些市場(chǎng)中的絕大多數(shù)電池裝機(jī)容量能為可再生能源項(xiàng)目帶來(lái)的收益非常有限。因此,我們有理由相信,在世界其他地區(qū)和類型的電網(wǎng)系統(tǒng)中,電池系統(tǒng)的主要運(yùn)營(yíng)模式應(yīng)該都以“提供輔助服務(wù)”為主。

未來(lái),隨著電池成本的下降和相關(guān)技術(shù)的進(jìn)步,電池的主要用例最終可能會(huì)從“提供輔助服務(wù)”發(fā)展至“能源套利”。直到那時(shí),電池才能真正有助于可再生能源項(xiàng)目的收益提升和相關(guān)發(fā)展。但在此之前,我們不應(yīng)夸大電池在“可再生能源整合”中能夠發(fā)揮的作用。按照目前的趨勢(shì),“能源套利”仍不是電池最好的賺錢方式。

最終,那些“更好的賺錢方式”(輔助服務(wù))將逐步衰落,迫使電池重新尋找新的調(diào)度模式。現(xiàn)實(shí)是,電力輔助服務(wù)雖然利潤(rùn)豐厚,但市場(chǎng)規(guī)模卻非常有限。在美國(guó)PJM、CAISO和ERCOT三大電網(wǎng)中,用于提供電力輔助服務(wù)的電池儲(chǔ)能容量總共不超過(guò)5GW。目前,對(duì)可再生能源項(xiàng)目來(lái)說(shuō),耐心等待可能是最好的選擇:可再生能源行業(yè)可能首先需要等待輔助服務(wù)市場(chǎng)中的電池容量達(dá)到飽和狀態(tài),才能期待這些電池容量逐步轉(zhuǎn)向能源套利等能給電池系統(tǒng)運(yùn)營(yíng)商和可再生能源項(xiàng)目同時(shí)帶來(lái)收益的雙贏商業(yè)活動(dòng)。