改良西門(mén)子法是多晶硅生產(chǎn)的主流工藝。硅烷流化床法雖在原理上具有很大的成本削減潛力,但因技術(shù)不成熟,目前尚無(wú)成本優(yōu)勢(shì);未來(lái)隨著技術(shù)的革新,其市場(chǎng)份額將呈現(xiàn)緩慢增長(zhǎng)。

目前,國(guó)內(nèi)外企業(yè)生產(chǎn)多晶硅的成本結(jié)構(gòu)不同,海外企業(yè)因人工成本高,在競(jìng)爭(zhēng)中不具有優(yōu)勢(shì)。多晶硅生產(chǎn)成本的壓縮源于用電成本的下降、原材料成本的削減、設(shè)備投資額的減少及人工成本的降低,預(yù)計(jì)至2025年末,多晶硅生產(chǎn)的現(xiàn)金成本存在13%~20%的下降空間。

太陽(yáng)能光伏發(fā)電,是指通過(guò)光電效應(yīng),使太陽(yáng)光直射至光伏材料表面而產(chǎn)生電流直接發(fā)電的過(guò)程。光伏發(fā)電可分為晶硅材料發(fā)電和薄膜材料發(fā)電。目前,晶硅材料發(fā)電在我國(guó)的市場(chǎng)份額超過(guò)99%。

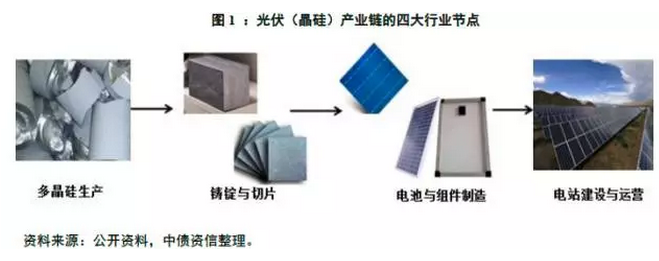

光伏(晶硅)產(chǎn)業(yè)鏈自上而下可分為光伏級(jí)多晶硅(以下簡(jiǎn)稱(chēng)“多晶硅”)生產(chǎn)、鑄錠與切片、電池與組件制造、電站建設(shè)與運(yùn)營(yíng)四個(gè)行業(yè)節(jié)點(diǎn),涵蓋化工、機(jī)械、電力等多個(gè)領(lǐng)域。本文將從歷史沿革與價(jià)格走勢(shì)、生產(chǎn)工藝與成本控制等角度出發(fā),分析光伏(晶硅)產(chǎn)業(yè)鏈的最上游節(jié)點(diǎn):多晶硅生產(chǎn)。

一,多晶硅的歷史沿革和價(jià)格走勢(shì)

多晶硅價(jià)格走勢(shì)在不同歷史時(shí)期表現(xiàn)不同。2013年前,多晶硅價(jià)格在供需經(jīng)常性錯(cuò)配的影響下大幅波動(dòng)。但2013年后隨著市場(chǎng)出清引發(fā)的供需再平衡,多晶硅價(jià)格的波動(dòng)幅度明顯減緩,價(jià)格出現(xiàn)穩(wěn)定區(qū)間。

多晶硅的專(zhuān)用性極強(qiáng),下游光伏電站的供需變動(dòng)對(duì)多晶硅的市場(chǎng)價(jià)格具有決定性影響。多晶硅的價(jià)格走勢(shì)曾隨著光伏發(fā)電景氣度的變化,出現(xiàn)大起大落。但自2013年起,隨著多晶硅落后產(chǎn)能被相繼淘汰,供需出現(xiàn)新的平衡點(diǎn),多晶硅市場(chǎng)價(jià)格基本穩(wěn)定在13美元/千克~22美元/千克的區(qū)間內(nèi),具體而言:

1950~1980年,我國(guó)多晶硅處于科學(xué)研究階段,研究成果主要應(yīng)用于航天領(lǐng)域,國(guó)家尚未提出相關(guān)的行業(yè)扶持政策。受產(chǎn)品用途限制,多晶硅價(jià)格缺乏指導(dǎo)意義。

1981~2003年,我國(guó)多晶硅行業(yè)開(kāi)始緩慢發(fā)展,后期多晶硅市場(chǎng)價(jià)格穩(wěn)定。1981年,“第六個(gè)五年規(guī)劃”正式將太陽(yáng)能在內(nèi)的可再生能源納入國(guó)家科技政策體系,并安排了專(zhuān)項(xiàng)科研經(jīng)費(fèi)。在該時(shí)期,中國(guó)引進(jìn)了多條光伏電池生產(chǎn)線(xiàn),產(chǎn)能從八十年代初期的幾百千瓦提升到4.5兆瓦。其中,2000~2003年,光伏級(jí)多晶硅需求增長(zhǎng)平緩,價(jià)格穩(wěn)中有升,但基本維持在20~30美元/千克。

2004~2008年10月,受歐洲光伏市場(chǎng)興起影響,全球多晶硅需求暴漲,市場(chǎng)價(jià)格出現(xiàn)飆升。2004年后,隨著德國(guó)頒布上網(wǎng)電價(jià)法,歐洲光伏市場(chǎng)興起,光伏發(fā)電需求迅速增長(zhǎng)。但由于供給端無(wú)法及時(shí)響應(yīng)擴(kuò)充產(chǎn)能,市場(chǎng)出現(xiàn)供不應(yīng)求,多晶硅價(jià)格迅速上升。2005~2006年,多晶硅短缺成為制約光伏行業(yè)發(fā)展的最主要因素。2005年,多晶硅價(jià)格漲至65~70美元/千克,2006年則超過(guò)200美元/千克。

此時(shí),大量資本涌入多晶硅行業(yè),但受投產(chǎn)周期影響,新增產(chǎn)能無(wú)法迅速滿(mǎn)足需求增長(zhǎng),多晶硅供不應(yīng)求的狀況更加嚴(yán)峻,市場(chǎng)價(jià)格出現(xiàn)飆升。2007~2008年上半年,多晶硅交易價(jià)格已達(dá)400~450美元/千克。此時(shí),中國(guó)光伏企業(yè)仍集中于電池制造環(huán)節(jié),而產(chǎn)業(yè)附加值較高的多晶硅生產(chǎn)與光伏電站運(yùn)營(yíng)均被國(guó)外廠商占領(lǐng),我國(guó)光伏產(chǎn)業(yè)呈現(xiàn)“兩頭在外”的格局。

2008年10月~2010年初,多晶硅市場(chǎng)價(jià)格因全球金融危機(jī)影響出現(xiàn)暴跌。2008年金融危機(jī)爆發(fā),2009年歐債危機(jī)爆發(fā),發(fā)達(dá)國(guó)家經(jīng)濟(jì)增速放緩,對(duì)新能源補(bǔ)貼的力度有所減弱。德國(guó)政府于2008年下調(diào)了光伏上網(wǎng)電價(jià);2009年,歐洲新增裝機(jī)規(guī)模同比增速由282.16%下滑至2.19%。受制于前期產(chǎn)能的集中釋放,多晶硅從供不應(yīng)求開(kāi)始轉(zhuǎn)向產(chǎn)能過(guò)剩。至2010年初,多晶硅市場(chǎng)價(jià)格跌至50美元/千克左右。

2010年初~2012年,多晶硅價(jià)格在反彈后,再次出現(xiàn)斷崖式下滑。歐美市場(chǎng)受金融和債務(wù)危機(jī)的影響最為直接,導(dǎo)致光伏產(chǎn)業(yè)的景氣度陷入低谷。為了應(yīng)對(duì)外部環(huán)境變化,中國(guó)加快了實(shí)體經(jīng)濟(jì)的發(fā)展,而光伏行業(yè)作為一項(xiàng)戰(zhàn)略性新興行業(yè),被給予充分重視,各地紛紛興建光伏產(chǎn)業(yè)園生產(chǎn)光伏產(chǎn)品,導(dǎo)致光伏組件供應(yīng)量提升,價(jià)格大幅下跌,直至降幅超過(guò)了歐洲光伏電價(jià)補(bǔ)貼的下降幅度,使得光伏電站運(yùn)營(yíng)商的盈利空間上升,投資熱情回暖,再次拉升了多晶硅的市場(chǎng)需求。

至2011年中期,國(guó)際多晶硅價(jià)格回升至約75美元/千克。但是,自2010年起新建的產(chǎn)能規(guī)模過(guò)大,待2012年初投產(chǎn)后,導(dǎo)致行業(yè)供需格局迅速惡化,多晶硅市場(chǎng)價(jià)格自2011年的高點(diǎn)跌至2012年的低點(diǎn)(約16美元/千克)。多晶硅行業(yè)在經(jīng)歷了此輪洗牌后,不具有成本優(yōu)勢(shì)的企業(yè)被大量淘汰。

2013年至今,隨著市場(chǎng)出清,多晶硅市場(chǎng)價(jià)格相對(duì)穩(wěn)定。2013年,隨著市場(chǎng)出清,落后產(chǎn)能被逐步淘汰,加之中國(guó)光伏裝機(jī)規(guī)模的迅速增長(zhǎng),光伏行業(yè)景氣度略有上升,多晶硅價(jià)格在13美元/千克~22美元/千克的區(qū)間內(nèi)徘徊。

短期,多晶硅的市場(chǎng)價(jià)格低于12美元/千克(現(xiàn)金成本)的可能性很小,同時(shí)受到“搶裝潮”影響可能出現(xiàn)脈沖式波動(dòng);長(zhǎng)期,多晶硅均衡價(jià)格將由社會(huì)平均生產(chǎn)成本決定,在技術(shù)進(jìn)步和政策引導(dǎo)等因素的影響下,預(yù)計(jì)至2025年,仍有20%左右的下降空間。

多晶硅的市場(chǎng)價(jià)格是供需關(guān)系、競(jìng)爭(zhēng)格局、成本控制、行業(yè)政策等因素共同作用的產(chǎn)物。就多晶硅的短期價(jià)格走勢(shì)來(lái)看,考慮到國(guó)內(nèi)外主流多晶硅供應(yīng)商的現(xiàn)金成本,我們推測(cè),短期內(nèi)多晶硅市場(chǎng)價(jià)格低于12美元/千克的可能性很小。此外,受“搶裝潮”影響,多晶硅需求在某一特定時(shí)期內(nèi)可能出現(xiàn)脈沖式增長(zhǎng),直至“搶裝潮”過(guò)后,其市場(chǎng)價(jià)格將再次回歸平衡水平。

就多晶硅的長(zhǎng)期價(jià)格走勢(shì)來(lái)看,其仍存在一定的下降空間。

首先,多晶硅需求的增長(zhǎng)速度可能低于預(yù)期,行業(yè)產(chǎn)能過(guò)?;?qū)⒏用黠@;

其次,多晶硅的生產(chǎn)成本仍存在下降空間,預(yù)計(jì)未來(lái)10年我國(guó)多晶硅生產(chǎn)的現(xiàn)金成本將存在13%~20%的下行預(yù)期;

最后,全球光伏(晶硅)產(chǎn)業(yè)鏈的發(fā)展路徑趨同,即“政府補(bǔ)助推動(dòng)企業(yè)創(chuàng)新、企業(yè)創(chuàng)新推動(dòng)降本增效、降本增效引起補(bǔ)助降低、補(bǔ)助降低再次促使產(chǎn)業(yè)升級(jí),直至實(shí)現(xiàn)與火電的平價(jià)上網(wǎng)”,而多晶硅價(jià)格下降是實(shí)現(xiàn)上述目標(biāo)的先決條件。

因此,多晶硅均衡價(jià)格將由社會(huì)平均生產(chǎn)成本決定,在技術(shù)進(jìn)步和政策引導(dǎo)等因素的影響下,預(yù)計(jì)至2025年,仍有20%左右的下降空間。

二,多晶硅生產(chǎn)的工藝流程及成本控制

1、多晶硅生產(chǎn)的工藝流程

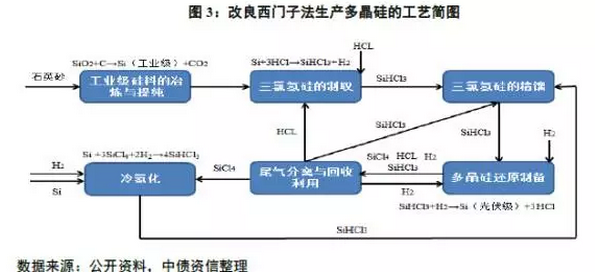

改良西門(mén)子法是多晶硅生產(chǎn)的主流工藝。硅烷流化床法雖在原理上具有很大的成本削減潛力,但因技術(shù)不成熟,目前尚無(wú)成本優(yōu)勢(shì);未來(lái)隨著技術(shù)的革新,其市場(chǎng)份額將呈現(xiàn)緩慢增長(zhǎng)。

多晶硅的生產(chǎn)方法主要有改良西門(mén)子法和硅烷流化床法兩種,改良西門(mén)子法是當(dāng)前多晶硅生產(chǎn)的主流工藝。全球主要多晶硅生產(chǎn)企業(yè)中,除挪威REC集團(tuán)外,均完全或主要采用改良西門(mén)子法。

具體而言,改良西門(mén)子法主要包括以下步驟:(1)工業(yè)級(jí)硅料的冶煉與提純;(2)三氯氫硅的生成與精餾;(3)光伏級(jí)多晶硅的還原制備;(4)尾氣的分離與再利用;(5)冷氫化:將副產(chǎn)物四氯化硅與氫氣及硅粉反應(yīng)重新生成三氯氫硅返回循環(huán)。

硅烷流化床法生產(chǎn)多晶硅的原料并非三氯氫硅,而是硅烷氣。其工藝流程是將硅烷氣通入裝有硅籽晶的流化床內(nèi)進(jìn)行連續(xù)熱解。經(jīng)還原的硅烷氣在流化床內(nèi)的硅籽晶表面不斷沉積,進(jìn)而形成顆粒硅。隨著生產(chǎn)的推進(jìn),顆粒硅從流化床底部不斷排出,而硅籽晶則從流化床頂部加入。

從兩種工藝的對(duì)比來(lái)看,硅烷流化床法在原理上具有很大的成本削減潛力。首先,硅烷流化床法化學(xué)反應(yīng)轉(zhuǎn)化率高,物料利用充分,有利于減少循環(huán)次數(shù)、削減生產(chǎn)成本。其次,硅烷流化床法是一個(gè)連續(xù)的生產(chǎn)過(guò)程,而改良西門(mén)子法是一個(gè)非連續(xù)的生產(chǎn)過(guò)程,連續(xù)生產(chǎn)能夠降低能耗。此外,硅烷流化床法生產(chǎn)的顆粒硅可加大鑄錠環(huán)節(jié)的填料量。由于顆粒硅較改良西門(mén)子法生產(chǎn)的多晶硅塊更加致密,其可增加約30%的坩堝填料量,故可降低鑄錠環(huán)節(jié)的現(xiàn)金成本。

但是,硅烷流化床法在實(shí)踐中較改良西門(mén)子法尚無(wú)成本優(yōu)勢(shì)。目前,硅烷流化床法存在安全隱患大、技術(shù)不成熟、控制難度高、產(chǎn)出的顆粒硅過(guò)于致密反而容易擠碎坩堝等缺點(diǎn),導(dǎo)致其實(shí)際現(xiàn)金成本較改良西門(mén)子法不具有優(yōu)勢(shì)。2016年四季度,挪威REC集團(tuán)利用硅烷流化床法生產(chǎn)多晶硅的現(xiàn)金成本為11.20美金/千克,而江蘇中能硅業(yè)科技發(fā)展有限公司(以下簡(jiǎn)稱(chēng)“中能硅業(yè)”)、新特能源股份有限公司(以下簡(jiǎn)稱(chēng)“新特能源”)、新疆大全新能源股份有限公司(以下簡(jiǎn)稱(chēng)“新疆大全”)采用改良西門(mén)子法生產(chǎn)多晶硅的完全成本分別僅為11.88美金/千克、11.15美金/千克、11.40美金/千克。

即使與同樣受人工成本制約的其他海外企業(yè)相比(如采用改良西門(mén)子法的德國(guó)瓦克化學(xué)2016年現(xiàn)金成本為10.48美金/千克,按照2016年美元兌人民幣中間價(jià)均值折算),其現(xiàn)金成本仍處于較高水平。因此,在現(xiàn)有的技術(shù)水平下,硅烷流化床法的成本優(yōu)勢(shì)無(wú)法得以體現(xiàn),這也是其在業(yè)界市場(chǎng)份額很低的重要原因。

中債資信認(rèn)為,未來(lái)如無(wú)重大技術(shù)突破,改良西門(mén)子法作為多晶硅生產(chǎn)主流工藝的地位不會(huì)改變。多晶硅生產(chǎn)企業(yè)將以合作研究或小幅投產(chǎn)等方式對(duì)硅烷流化床法的成本削減潛力進(jìn)行探究,以增加其奪取成本先機(jī)與產(chǎn)品提質(zhì)的機(jī)會(huì)。

目前,國(guó)際上以硅烷流化床法生產(chǎn)的多晶硅的市場(chǎng)份額約為5%,而我國(guó)采用硅烷硫化床法生產(chǎn)多晶硅的企業(yè)主要包括:中能硅業(yè)(已試投產(chǎn)5000噸硅烷流化床生產(chǎn)線(xiàn))、天宏瑞科硅材料有限責(zé)任公司(截至2016年9月末尚未完成流化床新產(chǎn)線(xiàn)的投資),其他生產(chǎn)商仍以改良西門(mén)子法作為多晶硅生產(chǎn)的首選方法,對(duì)硅烷流化床法仍持觀望態(tài)度。

只有待行業(yè)領(lǐng)跑者積累了大量技術(shù)數(shù)據(jù)后,硅烷流化床法的市場(chǎng)份額才可出現(xiàn)明顯增長(zhǎng)。根據(jù)中國(guó)光伏行業(yè)協(xié)會(huì)的統(tǒng)計(jì),截至2016年末,我國(guó)以硅烷流化床法生產(chǎn)的多晶硅產(chǎn)品的市場(chǎng)份額僅為2%(不含物理冶金法)。未來(lái)隨著技術(shù)的革新,其市場(chǎng)份額將呈現(xiàn)緩慢增長(zhǎng)。

2、多晶硅生產(chǎn)的成本控制

多晶硅專(zhuān)用性極強(qiáng),下游光伏電站上網(wǎng)電價(jià)的下調(diào)將對(duì)光伏新增裝機(jī)的需求產(chǎn)生深刻的影響,并傳到至上游多晶硅領(lǐng)域。同時(shí),多晶硅對(duì)下游產(chǎn)品價(jià)格波動(dòng)的適應(yīng)性差,只有通過(guò)控制生產(chǎn)成本,方能提升企業(yè)對(duì)市場(chǎng)風(fēng)險(xiǎn)的抗性。

國(guó)內(nèi)外企業(yè)生產(chǎn)多晶硅的成本結(jié)構(gòu)不同,海外企業(yè)人工成本高,在成本競(jìng)爭(zhēng)中國(guó)內(nèi)企業(yè)更有優(yōu)勢(shì)。

我們選取了三家國(guó)內(nèi)樣本企業(yè)(中能硅業(yè)、新特能源、新疆大全)及一家海外樣本企業(yè)(德國(guó)瓦克化學(xué)),分析國(guó)內(nèi)外多晶硅生產(chǎn)的成本水平及成本構(gòu)成情況。上述四家企業(yè)2015年多晶硅累計(jì)產(chǎn)量達(dá)16.13萬(wàn)噸,占全球多晶硅總產(chǎn)量的近50%,具有較好的代表性。截至2015年末,三家國(guó)內(nèi)樣本企業(yè)多晶硅生產(chǎn)成本約為69~74元/千克,現(xiàn)金成本約53~56元/千克;海外樣本企業(yè)多晶硅生產(chǎn)成本約為101元/千克,現(xiàn)金成本約85元/千克。由此可見(jiàn),我國(guó)多晶硅龍頭企業(yè)的成本水平低于國(guó)際競(jìng)爭(zhēng)對(duì)手。

從成本構(gòu)成看,國(guó)內(nèi)多晶硅生產(chǎn)的成本主要由能源動(dòng)力和原材料構(gòu)成,三家樣本企業(yè)的能源動(dòng)力及原材料成本占總成本的比重均值分別為38.65%、26.53%,人工成本占比則很低,平均約為6%。國(guó)外多晶硅生產(chǎn)的成本構(gòu)成與中國(guó)有所差異,其人工及原材料成本占比高,能源動(dòng)力成本占比低。如德國(guó)瓦克化學(xué)人工、原材料成本在總成本中的比重均接近40%,而能源動(dòng)力成本占比僅為10%左右(可能系分類(lèi)口徑不同所致)。

雖然成本結(jié)構(gòu)有所差異,但國(guó)內(nèi)外企業(yè)能源動(dòng)力及原材料成本的合計(jì)值相近,故導(dǎo)致國(guó)外樣本企業(yè)生產(chǎn)成本較高的主要原因在于其人工成本較高。另一家海外多晶硅生產(chǎn)商挪威REC集團(tuán)的實(shí)踐也證明了這一點(diǎn):2016年11月,挪威REC集團(tuán)采取包括裁員70人在內(nèi)的成本削減計(jì)劃,使當(dāng)季多晶硅生產(chǎn)的現(xiàn)金成本由年均15.3美元/千克降至11.2美元/千克,甚至低于2014年接近滿(mǎn)產(chǎn)時(shí)的現(xiàn)金成本12.1美元/千克。因此,在技術(shù)水平相近的情況下,降低人工支出,是海外多晶硅企業(yè)削減生產(chǎn)成本的方向之一。

多晶硅生產(chǎn)成本的壓縮源于用電成本的下降、原材料成本的削減及設(shè)備投資額的減少。預(yù)計(jì)至2025年末,多晶硅生產(chǎn)的現(xiàn)金成本存在13%~20%的下降空間,新設(shè)備初始投資額的減少對(duì)多晶硅生產(chǎn)成本的降低亦具有積極作用。

多晶硅的生產(chǎn)成本主要由能源動(dòng)力、原材料、折舊和人工構(gòu)成。從長(zhǎng)期看,由技術(shù)升級(jí)帶動(dòng)的能源動(dòng)力、原材料、人工消耗下降(如自動(dòng)化水平提升)是我國(guó)及海外多晶硅企業(yè)控制成本的主要途徑。2010~2016年,德國(guó)瓦克化學(xué)的生產(chǎn)成本由27.46歐元/千克降至11.74歐元/每千克,現(xiàn)金成本由23.42歐元/千克降至9.48歐元/千克(其中,能源動(dòng)力、原材料、人工成本降幅分別為68.42%、55.57%、59.65%)。