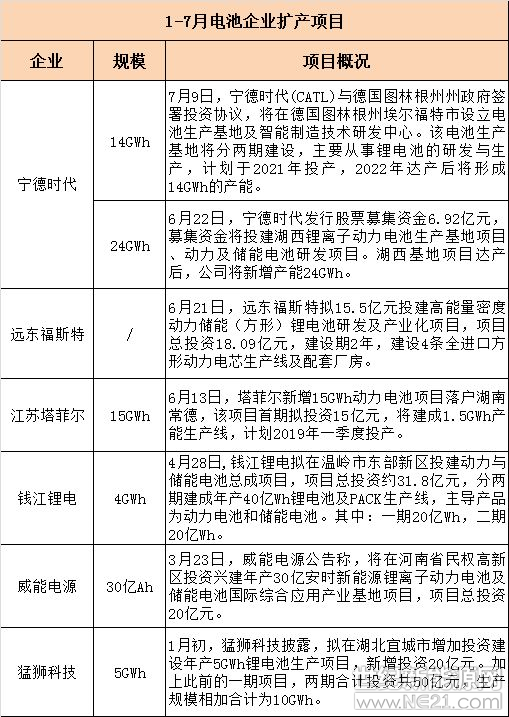

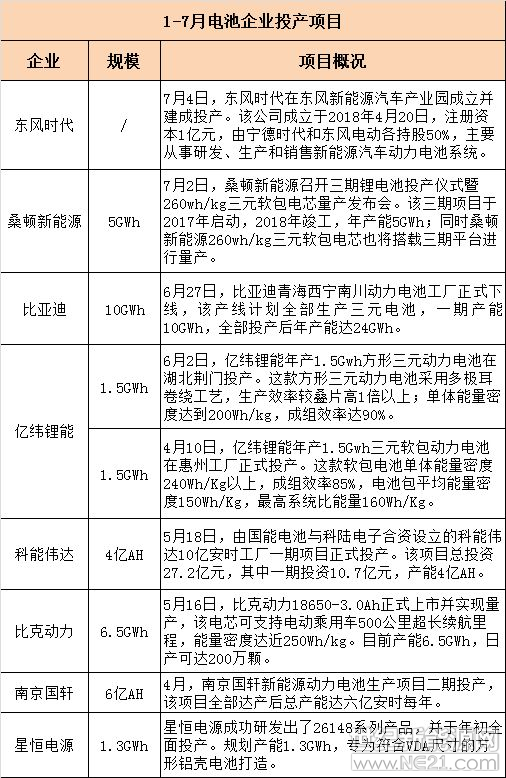

根據(jù)公開資料梳理發(fā)現(xiàn),截止7月26日,動力電池投擴(kuò)產(chǎn)規(guī)模超88GWh(部分企業(yè)未披露具體規(guī)模)。

其中,共有8家企業(yè)投產(chǎn),規(guī)模超26GWh,分別是東風(fēng)時代(寧德與東風(fēng)合建)、比亞迪、桑頓新能源、億緯鋰能、科能偉達(dá)(國能電池與科陸電子合資)、比克動力、南京國軒、星恒電源等。投產(chǎn)企業(yè)中,以裝機(jī)排名靠前的企業(yè)為主,產(chǎn)品以三元電池為主,類型軟包、方形、圓柱三足鼎立。

6家企業(yè)擴(kuò)產(chǎn),規(guī)模超62GWh,分別是寧德時代、遠(yuǎn)東福斯特、塔菲爾、錢江鋰電、威能電源、猛獅科技等。

相比于去年同期,今年動力電池企業(yè)擴(kuò)產(chǎn)節(jié)奏明顯放緩,擴(kuò)產(chǎn)企業(yè)數(shù)量減少,主要有三方面原因:①行業(yè)已出現(xiàn)產(chǎn)能結(jié)構(gòu)性過剩。GGII調(diào)研顯示,今年上半年中國動力電池出貨量22.86GWh,而今年上半年動力電池產(chǎn)能約為91.87GWh,產(chǎn)能利用率僅25%。②動力電池企業(yè)囿于資金壓力及訂單不確定因素,中間梯隊(duì)企業(yè)擴(kuò)產(chǎn)整體收緊,其需要更多地將資金、企業(yè)精力用于產(chǎn)品研發(fā)與客戶開拓上,僅有部分發(fā)展良好、產(chǎn)能量不大的企業(yè)在選擇擴(kuò)產(chǎn)。③毛利降低,企業(yè)擴(kuò)產(chǎn)積極性退熱。

從擴(kuò)產(chǎn)企業(yè)特點(diǎn)來看,今年上半年動力電池企業(yè)擴(kuò)產(chǎn)變得更為謹(jǐn)慎,擴(kuò)產(chǎn)的針對性較為明顯。以寧德時代為例,其選擇在德國建立電池基地,也是為進(jìn)一步貼近歐洲客戶,通過在歐洲形成本土化動力電池供應(yīng)能力,提供更為及時有效的產(chǎn)品解決方案,更快地響應(yīng)客戶需求。

以下是今年上半年動力電池企業(yè)投擴(kuò)產(chǎn)情況: