太陽能發(fā)電項(xiàng)目正在蠶食其自身的商業(yè)收入。風(fēng)電和太陽能發(fā)電項(xiàng)目在2020-2030年間每兆瓦時(shí)的收入比天然氣發(fā)電低5-10歐元左右。但從2030年起,大量太陽能發(fā)電項(xiàng)目的投運(yùn)將使得價(jià)差進(jìn)一步擴(kuò)大。到2040年,太陽能發(fā)電平均每兆瓦時(shí)的收入將比高效的天然氣發(fā)電低26歐元。

風(fēng)電和太陽能發(fā)電量的增長以及用電需求模式的變化,導(dǎo)致價(jià)格波動性也隨之增加。例如,價(jià)格跌至10歐元/MWh以下的情形,占2020年總發(fā)電小時(shí)數(shù)的3%,到2040年將增加4倍至12%。2040年的尖峰電價(jià)也比2030年尖峰電價(jià)高3倍,大約有5%的發(fā)電時(shí)間內(nèi)高于100歐元/MWh.

風(fēng)電成為德國主要的電力來源。新增太陽能和風(fēng)電裝機(jī)容量將使可再生能源的裝機(jī)占比不斷增加,從2020年的25%增加至2030年的41%,再到2040年的54%。相應(yīng)地,化石燃料的利用小時(shí)數(shù)則逐步減少。由于供應(yīng)過剩,在2040年,大概會產(chǎn)生13TWh的可再生能源發(fā)電棄電量。

高效的天然氣發(fā)電項(xiàng)目將在近期獲得較好的利潤率,但在2025年之后將會下降。碳交易價(jià)格使得天然氣發(fā)電機(jī)組在21世紀(jì)20年代早期受益,但天然氣價(jià)格上漲將使得天然氣發(fā)電的短期邊際成本在2040年與煤電持平。新能源汽車的長期需求推動用電量的增長,進(jìn)而帶動化石發(fā)電機(jī)組的利潤率上升。

煤電機(jī)組的逐步退役意味著更低的碳排放和電價(jià)。淘汰煤電機(jī)組意味著碳價(jià)格將走低,用更加便宜的天然氣和可再生能源來替代煤炭導(dǎo)致了電價(jià)的下降。在沒有煤電的情況下,2030年德國的碳排放將降至200MtCO2,并在接下來的10年里繼續(xù)下降至60MtCO2左右的水平。

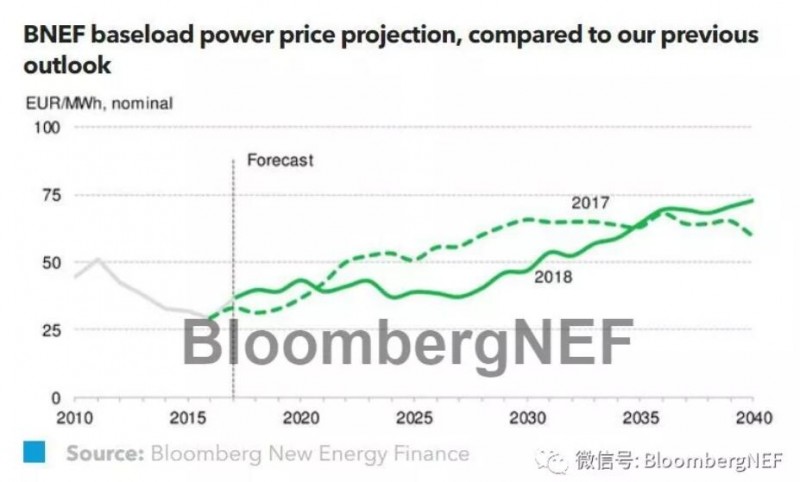

一組數(shù)據(jù)

73歐元/MWh

2040年德國的基荷電價(jià)

54%

到2040年的風(fēng)電和太陽能發(fā)電量占比

12%

在2040年,價(jià)格跌至10歐元/MWh以下的情形占年發(fā)電小時(shí)數(shù)的份額