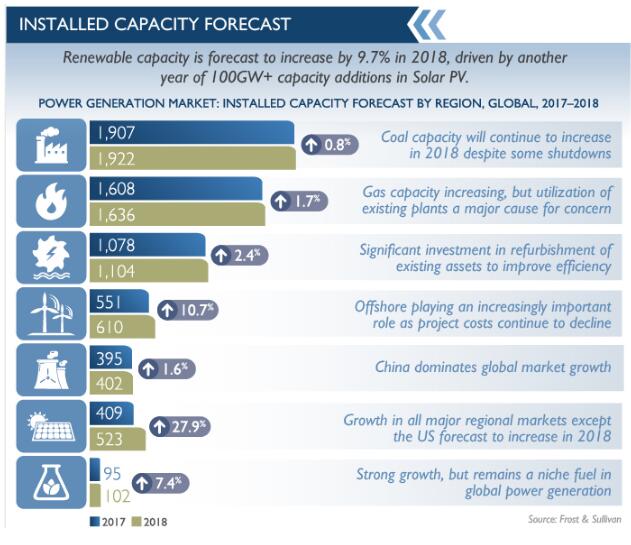

國際市場研究機構(gòu)Frost&Sullivan日前發(fā)布全球電力行業(yè)展望2018報告稱,預(yù)計到2020年,太陽能將超過風電,成為繼煤炭、天然氣和水電之后的第四大發(fā)電資源。

預(yù)計在2019年,太陽能首先將超過核能達到第五位。

報告稱,電池儲能規(guī)模擴大、并購活動的激增以及能源創(chuàng)業(yè)的分裂式增長是可再生能源行業(yè)看到這一激增的主要原因。

報告中稱,2017-2021年期間將投資2.2萬億美元用于增加發(fā)電量,這主要是由太陽能和風能為代表的可再生能源,分別占6,034億美元和5,537億美元。

與2017年類似,F(xiàn)rost&Sullivan預(yù)計太陽能占投資的大部分,預(yù)計2018年為1230.3億美元,中國將成為主要投資方。太陽能和風能(海上)的需求和投資環(huán)境呈現(xiàn)出積極的態(tài)勢。

2018年,預(yù)計水電和生物質(zhì)投資將分別保持穩(wěn)定在770.6億美元和23.3億美元。相反,由于新的風機訂單將保持與2017年相似,天然氣的投資前景仍然較低,主要原因是可再生能源對天然氣成本具有競爭力,以及電網(wǎng)產(chǎn)能過剩和對其他發(fā)電類型的關(guān)注,市場缺乏對新的風機訂單的強烈需求。

此外,隨著中國,歐洲和中東地區(qū)正在增加新的核電容量,核電正開始振興。預(yù)計2018年核電投資將達到257億美元。亞太地區(qū)將成為煤炭的最后堡壘,因投資前景為負面,預(yù)計將逐年穩(wěn)步下滑。

Frost&Sullivan能源與環(huán)境分析師VasanthKrishnan表示:“為了應(yīng)對目前的趨勢和挑戰(zhàn),企業(yè)必須開始采用能夠在降低成本的同時提高運營和流程效率的商業(yè)模式。采用專注于消費者需求的顛覆性數(shù)字解決方案將使該企業(yè)、機構(gòu)更接近技術(shù)和效率轉(zhuǎn)型。”

該報告還強調(diào)了其他幾個全球能源部門的趨勢,其中包括:電力的3D模式,即脫碳,分權(quán),數(shù)字化,這仍然是決定全球電力市場格局的基本因素;住宅電池儲存市場將成為2018年增長最快的市場,這主要得益于美國,德國和澳大利亞的住宅部署后的飆升。