在光伏行業(yè)發(fā)展的早期,產(chǎn)品對于材料和工藝的高要求使背板在較長一段時間都被國外大型企業(yè)所壟斷。近年來,隨著中國光伏產(chǎn)業(yè)的發(fā)展和國內(nèi)技術(shù)的革新,國內(nèi)涌現(xiàn)出數(shù)十家太陽能背板企業(yè),他們通過加強(qiáng)技術(shù)研發(fā)來打破國外的技術(shù)壟斷,同時不斷提高產(chǎn)品質(zhì)量,并憑借性價比優(yōu)勢正在逐漸擠占國外企業(yè)的市場份額,太陽能背板國產(chǎn)化率逐步得到提升。另外在光伏產(chǎn)業(yè)向國內(nèi)遷移、光伏發(fā)電平價上網(wǎng)以及降本增效趨勢的背景下,傳統(tǒng)國外企業(yè)由于不適應(yīng)快速降本的需要,利潤率下降,市場份額正逐步降低并逐步退出市場,國內(nèi)企業(yè)正迅速占領(lǐng)市場??傮w來看,國產(chǎn)背板產(chǎn)業(yè)整體崛起,市場集中度也在逐年提高,目前國內(nèi)TOP5企業(yè)的市場份額已經(jīng)超過50%,其中蘇州賽伍和中來股份合計(jì)市份額更是超過37%。

二、中國太陽能背板行業(yè)產(chǎn)能產(chǎn)量分析

隨著太陽能產(chǎn)業(yè)的發(fā)展以及太陽能背板國產(chǎn)化率的提升,中國太陽能背板行業(yè)的產(chǎn)能同步地處于非??焖俚臄U(kuò)張狀態(tài)。據(jù)OFweek產(chǎn)業(yè)研究院統(tǒng)計(jì),2013年,臺虹科技產(chǎn)能為2000萬平米,中來股份產(chǎn)能為3000萬平米;而到2017年,臺虹科技產(chǎn)能為4200萬平米,中來股份產(chǎn)能為更是超過10000萬平米。

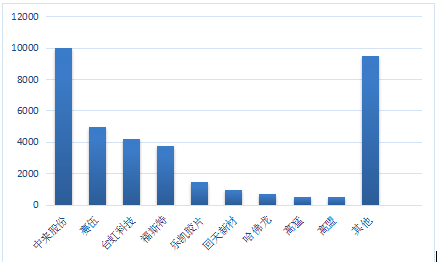

圖表:截止2017年國內(nèi)主要背板生產(chǎn)企業(yè)產(chǎn)能(單位:萬平米)

資料來源:OFweek產(chǎn)業(yè)研究院

由于市場成長迅速,太陽能背板產(chǎn)能擴(kuò)張非常迅速,具備競爭優(yōu)勢的企業(yè)的新增產(chǎn)能消化速度非常快,而不具備競爭優(yōu)勢的企業(yè)既有產(chǎn)能利用率相對較低。另外蘇州賽伍產(chǎn)能利用率遠(yuǎn)超過100%,達(dá)到200%以上,由此可見,目前公司生產(chǎn)能力已經(jīng)不能夠滿足下游市場對太陽能背板產(chǎn)品需求,公司急需持續(xù)擴(kuò)充產(chǎn)能,進(jìn)一步拓展太陽能背板市場。

圖表:截止2017年國內(nèi)主要太陽能背板企業(yè)產(chǎn)能產(chǎn)量分析統(tǒng)計(jì)

資料來源:OFweek產(chǎn)業(yè)研究院

三、中國太陽能背板供給市場競爭分析

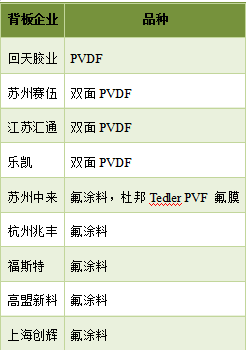

目前國內(nèi)太陽能背板企業(yè)數(shù)量眾多,主要有回天膠業(yè)、蘇州賽伍、江蘇匯通、樂凱、蘇州中來、杭州兆豐、福斯特、高盟新料以及上海創(chuàng)輝。國內(nèi)市場主體普遍面臨著國外企業(yè)的技術(shù)壟斷,積極進(jìn)行技術(shù)創(chuàng)新的企業(yè)在殘酷的競爭中生存下來并迅速發(fā)展,而后憑借強(qiáng)大的性價比優(yōu)勢擠壓國外企業(yè)的市場份額,比如蘇州中來等,最后會進(jìn)一步提升產(chǎn)業(yè)的集中程度。

圖表:國內(nèi)主要背板生產(chǎn)企業(yè)及品種

資料來源:OFweek產(chǎn)業(yè)研究院

四、太陽能背板行業(yè)需求量分析

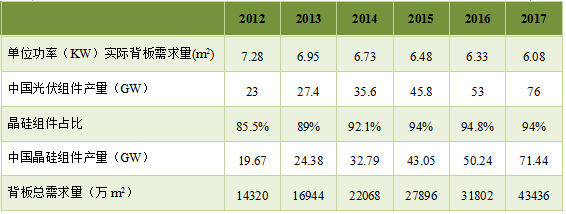

太陽能背板是晶硅(單晶硅、多晶硅)光伏組件的重要零部件。可通過晶硅型光伏組件的產(chǎn)量來推算太陽能背板的需求量。

圖表:2012-2017年國內(nèi)太陽能背板需求統(tǒng)計(jì)分析(單位:W,m2/kw,GW,萬m2)

資料來源:OFweek產(chǎn)業(yè)研究院

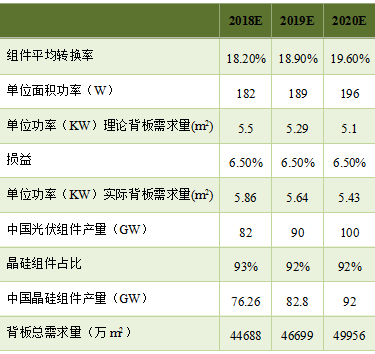

五、太陽能背板行業(yè)需求前景分析

在可見的未來,太陽能組件依舊以晶硅型組件為主流。同樣地可以通過晶硅型光伏組件的產(chǎn)量預(yù)測來推算太陽能背板的需求量。

圖表:2018-2020年中國太陽能背板需求統(tǒng)計(jì)預(yù)測(單位:W,m2/kw,GW,萬m2)