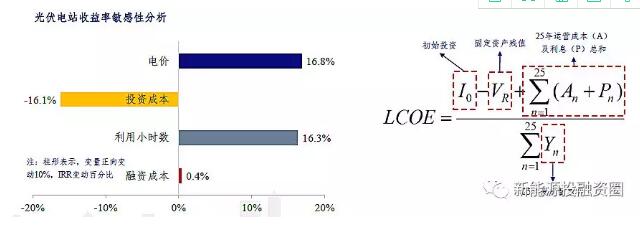

一、利用小時(shí)數(shù)

由于本地消納能力不足,導(dǎo)致利用小時(shí)數(shù)≠光照小時(shí)數(shù),此情況多發(fā)生在西北部地區(qū),為了提高部分地區(qū)的利用小時(shí)數(shù),國(guó)家能源局出臺(tái)多項(xiàng)解決辦法。(1)棄光率超過(guò)5%不再新增指標(biāo);(2)建設(shè)特高壓外輸通道;(3)保障性收購(gòu);(4)能源局要求2020年棄光率下降至5%以下。利用小時(shí)數(shù)提升1%,IRR提升0.2-0.3%。由于西北部地區(qū)可利用小時(shí)數(shù)偏低,新增裝機(jī)向中東部轉(zhuǎn)移趨勢(shì)顯著。

二、系統(tǒng)成本

當(dāng)前階段系統(tǒng)成本多在5-6元/W之間,發(fā)電側(cè)平價(jià)需達(dá)到4元/W以下,度電成本光伏0.5元/kWh左右,尚未平價(jià),降本驅(qū)動(dòng)前期依靠規(guī)模效應(yīng),后率提升依靠效率提升。系統(tǒng)成本每降低0.1元/W,IRR提升0.4%。

三、補(bǔ)貼

光伏電站按光照強(qiáng)度分三類地區(qū),根據(jù)實(shí)際發(fā)電量予以補(bǔ)貼,一旦并網(wǎng),補(bǔ)貼力度不變,補(bǔ)貼20年,由于補(bǔ)貼來(lái)源于可再生能附加,而非財(cái)政,補(bǔ)貼存在缺口和拖欠問(wèn)題嚴(yán)重。目前該補(bǔ)貼目錄發(fā)至第六批(2016年9月發(fā)布),涵蓋至2015年2月底前并網(wǎng)的電站,此后便停止更新,也就意味著截至17年底,有165.19GW項(xiàng)目無(wú)法收到補(bǔ)貼,其中風(fēng)電67.82GW,97.37GW。補(bǔ)貼拖欠直接影響項(xiàng)目現(xiàn)金流,進(jìn)而對(duì)項(xiàng)目收益率產(chǎn)生負(fù)面影響,根據(jù)測(cè)算,假設(shè)補(bǔ)貼拖欠在項(xiàng)目建成之后1-5年發(fā)放,對(duì)于光伏項(xiàng)目的收益率影響將達(dá)到1-3%。

四、資金成本

由于政策導(dǎo)向,光伏市場(chǎng)目前已經(jīng)聚焦在分布式光伏項(xiàng)目上,由于項(xiàng)目規(guī)模相對(duì)較小、風(fēng)險(xiǎn)較大,資金成本較低的央企、國(guó)企對(duì)未建成項(xiàng)目并不感興趣,目前真正投資建設(shè)的投資公司融資成本逐月上升。這些投資公司建設(shè)期融資成本一般在9-12%,運(yùn)營(yíng)期融資租賃成本大約8-12%,穩(wěn)定期金融成本大約在6-8%。資金成本上調(diào)1%的情況下,資本金收益率將下降0.8-1%。