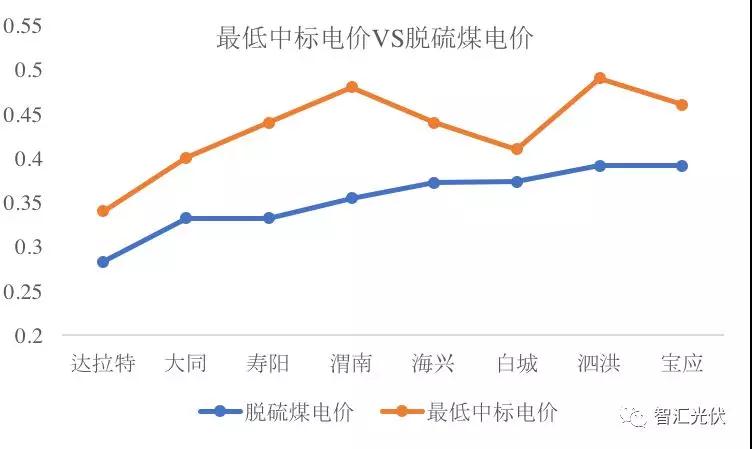

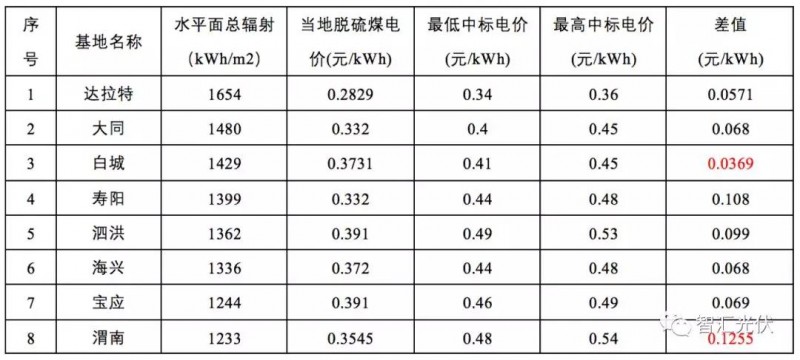

1)最低中標(biāo)電價(jià)與當(dāng)?shù)氐拿摿蛎簶?biāo)桿電價(jià)只相差3.6~12.5分/kWh。

2)國電投、中廣核、晶科三家企業(yè)的中標(biāo)容量為2843MW,占到總規(guī)模的71.1%,是第三批領(lǐng)跑者中最大的贏家!

3)隆基樂葉、晶澳、南京日托、林洋、英利等企業(yè)將成為背后的贏家。

4)華能、協(xié)鑫、特變電工是第三批領(lǐng)跑者中最失落的陪標(biāo)企業(yè)。

一、光伏離平價(jià)上網(wǎng)只有1毛錢的距離!

領(lǐng)跑者的主要目標(biāo),一是促進(jìn)先進(jìn)技術(shù)的推廣,二是通過市場(chǎng)手段獲得低電價(jià),推進(jìn)光伏上網(wǎng)電價(jià)的降低。

根據(jù)第三批領(lǐng)跑者的中標(biāo)結(jié)果,最低中標(biāo)電價(jià)與當(dāng)?shù)氐拿摿蛎簶?biāo)桿電價(jià)只相差3.6~12.5分/kWh。

2019年的第四批領(lǐng)跑者競(jìng)標(biāo),最低中標(biāo)電價(jià)會(huì)不會(huì)出現(xiàn)跟當(dāng)?shù)孛摿蛎弘妰r(jià)相同,甚至更低的情況?

圖1:領(lǐng)跑者基地最低中標(biāo)電價(jià)與當(dāng)?shù)孛摿蛎弘妰r(jià)對(duì)比(元/kWh)

表1:領(lǐng)跑者基地最低中標(biāo)電價(jià)與當(dāng)?shù)孛摿蛎弘妰r(jià)對(duì)比

二、國電投、中廣核、晶科攬入71%的規(guī)模

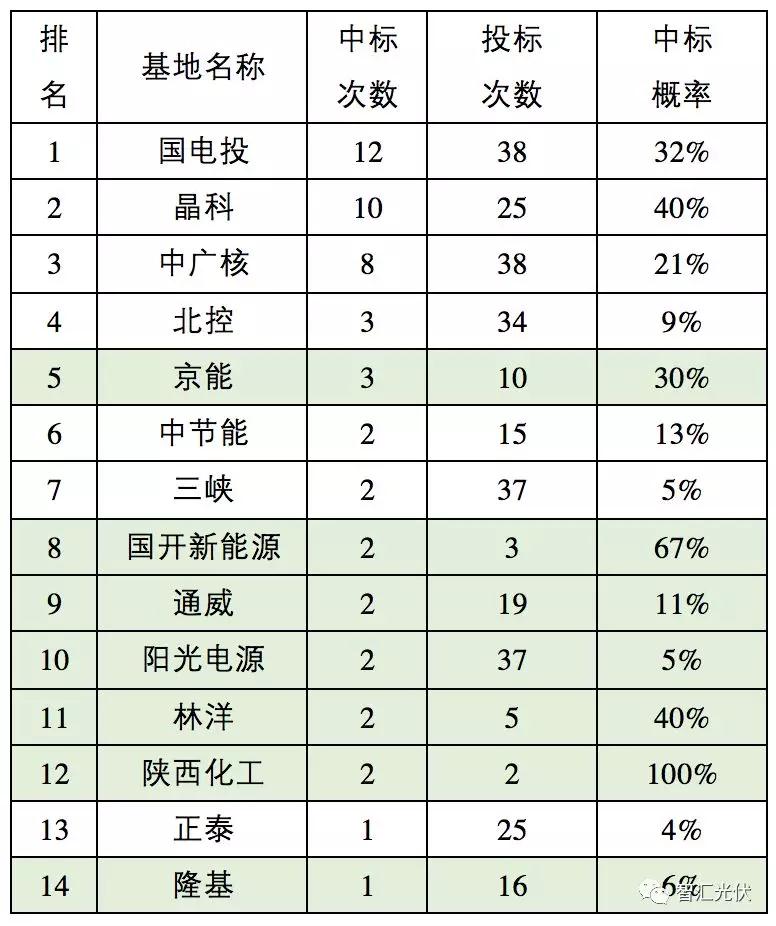

根據(jù)之前統(tǒng)計(jì),一共有52家企業(yè)參與了此次領(lǐng)跑者投標(biāo)工作,最終中標(biāo)的只有14家企業(yè)。其中:

7家企業(yè)為單獨(dú)中標(biāo)或聯(lián)合體的控股企業(yè),有較大的份額;

另外7家企業(yè)(標(biāo)綠底色)為聯(lián)合體投標(biāo)中的非控股企業(yè),份額較少。

國電投、中廣核、晶科三家企業(yè)是第三批領(lǐng)跑者中最大的贏家!

表2:中標(biāo)企業(yè)的中標(biāo)概率

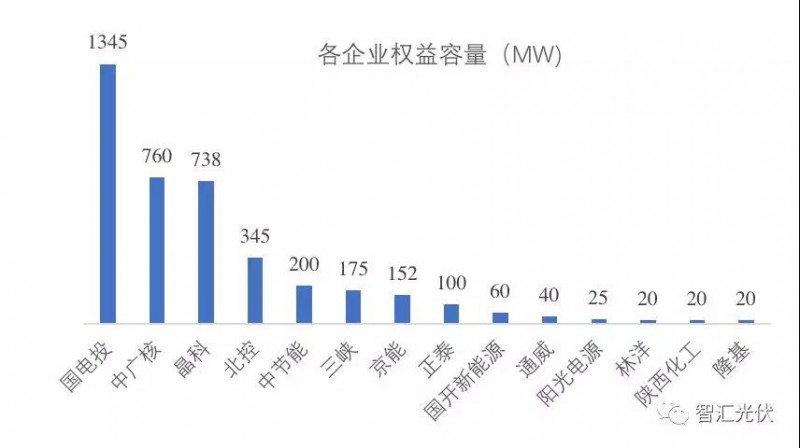

根據(jù)各企業(yè)的中標(biāo)數(shù)量和聯(lián)合體投標(biāo)中的股權(quán)結(jié)構(gòu),各企業(yè)中標(biāo)的權(quán)益容量如下圖所示(數(shù)值精確到個(gè)位數(shù))。

國電投、中廣核、晶科三家的中標(biāo)容量為2843MW,占到總規(guī)模的71.1%

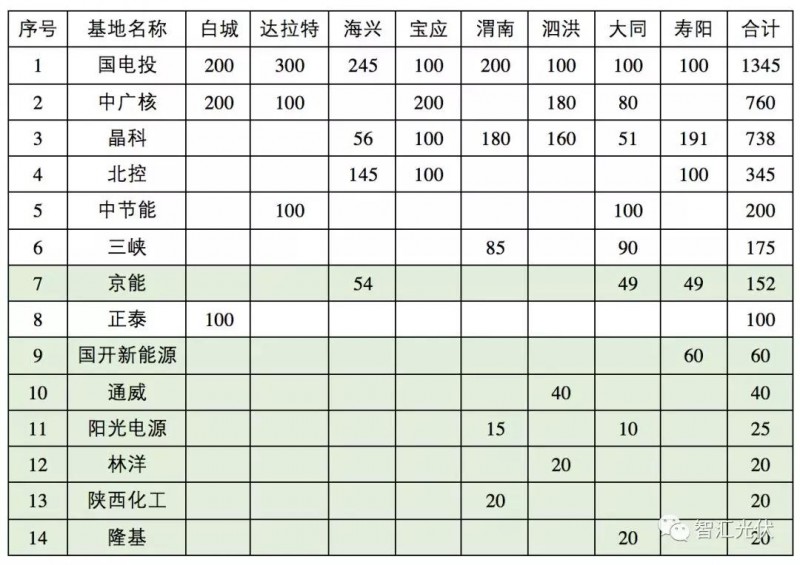

表3:中標(biāo)企業(yè)的在不同基地的權(quán)益容量(單位:MW)

三、背后的贏家

根據(jù)公布的中標(biāo)結(jié)果,400MW項(xiàng)目一共采用了6種技術(shù)類型的組件:

1)單晶PERC組件

2)P型單晶雙面PERC組件

3)N型單晶雙面組件

4)單晶雙面半片組件

5)多晶MWT組件

6)多晶黑硅組件

前4中為單晶,后兩種為多晶。其中,前3種份額較大,后三種份額相對(duì)較少。

總的來說

1)單晶生產(chǎn)企業(yè)將成為第三批領(lǐng)跑者背后最大的贏家!

預(yù)計(jì)隆基樂葉、晶澳將是最大的受益方。

2)MWT技術(shù)在第一批大同中嶄露頭角,此次有較大規(guī)模使用。

南京日托是國內(nèi)唯一對(duì)MWT技術(shù)量產(chǎn)的企業(yè)。

3)N型雙面也得到廣泛使用。

生產(chǎn)N型雙面的林洋、英利成將受益。

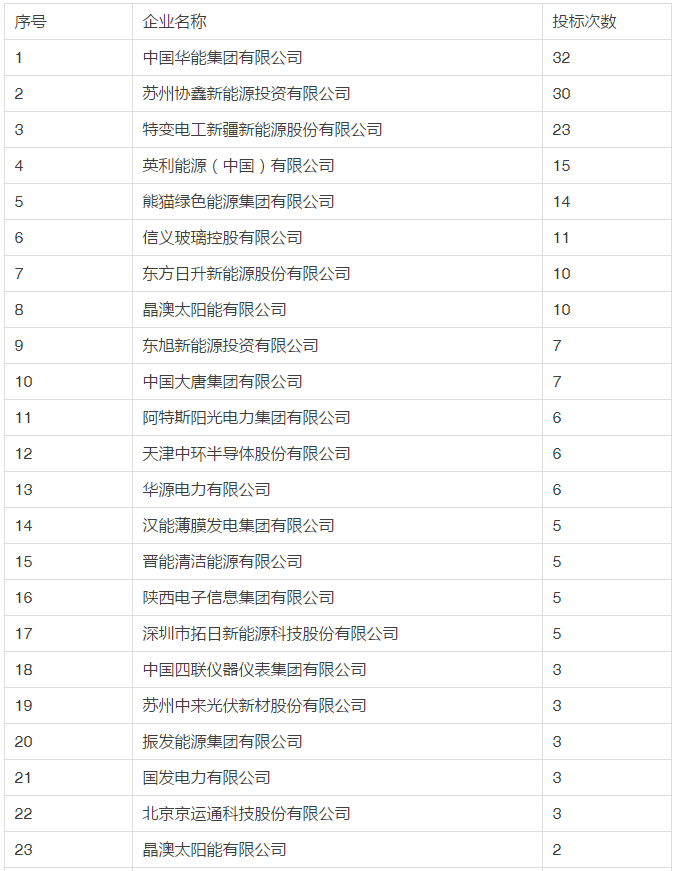

四、最失落的陪標(biāo)企業(yè)

華能、協(xié)鑫、特變電工分別投標(biāo)32、30、23次,尤其是華能以0.39元/kWh、特變電工以0.32元/kWh引起業(yè)內(nèi)嘩然,結(jié)果卻一個(gè)項(xiàng)目未中,成為第三批領(lǐng)跑者最失落的企業(yè)。

表4:未中標(biāo)企業(yè)列表