一、中國(guó)太陽(yáng)能單晶硅片市場(chǎng)分析

1、單晶硅片產(chǎn)能分析

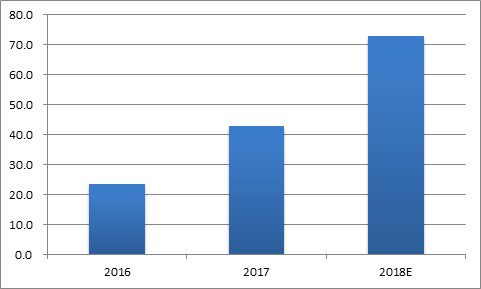

單晶產(chǎn)品在終端電站市場(chǎng)接受度逐漸打開(kāi)后,各廠(chǎng)商競(jìng)相擴(kuò)充的PERC技術(shù),全產(chǎn)業(yè)鏈各環(huán)節(jié)均加大了單晶產(chǎn)能的擴(kuò)張,甚至一些多晶硅片廠(chǎng)商也開(kāi)始擴(kuò)產(chǎn)單晶產(chǎn)能,比如保利協(xié)鑫1GW單晶硅片投產(chǎn);隨著主流電池組件廠(chǎng)商如天合、阿特斯、晶科、晶澳、韓華等多晶電池線(xiàn)改為單晶電池線(xiàn),這些動(dòng)作都將提升單晶的市場(chǎng)份額。截止2017年,國(guó)內(nèi)單晶產(chǎn)能已達(dá)到43GW,預(yù)計(jì)到2018年產(chǎn)能將達(dá)到73GW水平。

圖表1:2016-2018年單晶硅片產(chǎn)能情況(單位:GW)

資料來(lái)源:OFweek行業(yè)研究中心

2、單晶硅片價(jià)格走勢(shì)分析

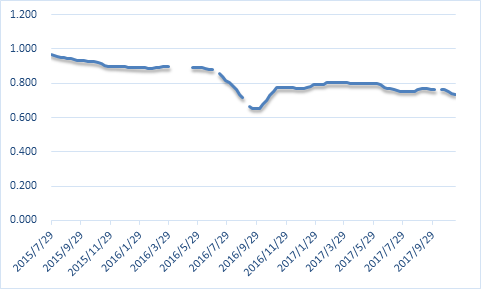

據(jù)最新統(tǒng)計(jì)數(shù)據(jù),截止2018年1月31日,單晶硅片成交均價(jià)為0.674$/pc,多晶硅片成交均價(jià)0.557$/pc二者價(jià)差已達(dá)0.117$/pc。據(jù)了解,0.1美元內(nèi)就促使終端系統(tǒng)業(yè)者考量性?xún)r(jià)比而選擇單晶;價(jià)差多于0.1美元,表示終端需求選擇多晶以爭(zhēng)取更多利潤(rùn)。0.1美元價(jià)差已然成了單、多晶間替換的“黃金交叉區(qū)”。11月份以來(lái),受金剛線(xiàn)切多晶產(chǎn)能釋放、價(jià)格走低,而單晶硅片未有新的降本舉措,預(yù)期短期內(nèi)單多晶硅片價(jià)差還會(huì)持續(xù)拉大。

圖表2:2015年7月-2017年12月單晶硅片價(jià)格走勢(shì)(單位:$/pc)

資料來(lái)源:OFweek行業(yè)研究中心

3、單晶硅片優(yōu)缺點(diǎn)分析

◆單晶硅片優(yōu)點(diǎn)分析

(1)單晶硅片材料優(yōu)勢(shì)

單多晶的晶體生長(zhǎng)工藝不同,單晶硅的晶面取向相同、無(wú)晶界,品質(zhì)優(yōu)異,而多晶硅的晶面取向不同、晶界繁雜、位錯(cuò)密布,晶格缺陷增多,導(dǎo)致單晶硅片與多晶硅片在晶體品質(zhì)、電學(xué)性能、機(jī)械性能方面與單晶相比有顯著差異。因此,兩種材料的生產(chǎn)工藝與結(jié)構(gòu)決定了單晶具有以下優(yōu)勢(shì):1)單晶硅比多晶硅材料具有更低的晶格缺陷;2)單晶硅片比多晶硅片有更高的機(jī)械強(qiáng)度,更低的碎片率;3)單晶硅電池比多晶硅電池的少子壽命和轉(zhuǎn)換效率更高,效率提升空間更大;4)單晶硅組件更高的集約性,更適用于屋頂?shù)扔邢薨惭b面積的分布式小型電站;5)單晶硅電站比多晶硅電站的實(shí)際發(fā)電量多5~6%以上,單晶硅電站長(zhǎng)期衰減比多晶硅低至少3%以上,單晶硅電站投資回報(bào)率(IRR)比多晶電站至少高2.78%。

?。?)單晶切片成本下降空間大

單晶切片領(lǐng)域目前已普遍采用金剛線(xiàn)切片工藝,可以最大程度地發(fā)揮大切速、細(xì)線(xiàn)化、切薄片的技術(shù)優(yōu)勢(shì),切割效率更高、硅損更低、出片率更高、硅片表面質(zhì)量更優(yōu),從而使得金剛線(xiàn)單晶切片成本可以大幅度下降得更低。經(jīng)測(cè)算,單晶采用金剛線(xiàn)切割,按照單晶硅片厚度190um測(cè)算,金剛線(xiàn)直徑每下降10um,單片硅成本下降約0.15元、產(chǎn)能提升約4%;而按照金剛線(xiàn)母線(xiàn)線(xiàn)徑100um測(cè)算,硅片厚度每降低20um,單片含硅成本下降約0.25元、產(chǎn)能提升約7%。隨著未來(lái)金剛線(xiàn)母線(xiàn)線(xiàn)徑和硅片厚度下降,金剛線(xiàn)切割單晶硅片還有很大的成本下降空間。

◆單晶硅片缺點(diǎn)分析

單晶硅太陽(yáng)能電池生產(chǎn)過(guò)程中能源消耗大、制造工藝復(fù)雜、生產(chǎn)成本較高等問(wèn)題。

4、單晶硅片面臨的挑戰(zhàn)

?。?)單晶硅片的供給保障:電池、組件生產(chǎn)環(huán)節(jié)由于生產(chǎn)設(shè)備的相通性,通過(guò)適當(dāng)?shù)剞D(zhuǎn)換設(shè)備,可以容易從多晶切換至單晶,因此電池、組件端的單晶供給具有保障,但上游的單晶硅片由于生產(chǎn)投資大,工藝技術(shù)具有差異性,對(duì)企業(yè)的資金、技術(shù)、人才等水平要求高,相對(duì)門(mén)檻較高,供給基本只能依靠隆基、中環(huán)等大型單晶硅片廠(chǎng)商的擴(kuò)產(chǎn)速度。

?。?)多晶“金剛線(xiàn)切片+黑硅”技術(shù)的產(chǎn)業(yè)化推進(jìn)情況:?jiǎn)尉鄬?duì)多晶的主要優(yōu)勢(shì)是效率高,價(jià)格只比多晶高0.05-0.08元/W,如果能通過(guò)金剛線(xiàn)切片,降低多晶硅片生產(chǎn)成本,通過(guò)黑硅技術(shù)提高多晶轉(zhuǎn)換效率,在單晶還大全面積轉(zhuǎn)換為PERC之前,將有可能打破單晶的優(yōu)勢(shì),使多晶繼續(xù)占據(jù)優(yōu)勢(shì),但目前不論是金剛線(xiàn)環(huán)節(jié)還是黑硅環(huán)節(jié)都還存在一些問(wèn)題,不能大規(guī)模的量產(chǎn),所以在技術(shù)方面,單晶會(huì)持續(xù)具有優(yōu)勢(shì)。

5、單晶硅片市場(chǎng)前景展望

由于領(lǐng)跑者計(jì)劃之補(bǔ)貼并未優(yōu)于其他電站,對(duì)組件之采購(gòu)價(jià)相對(duì)也不會(huì)太高,讓單、多晶投標(biāo)廠(chǎng)商都較傾向以不加PERC技術(shù)的方式達(dá)標(biāo),一般單晶以47%的高占比拔得大同領(lǐng)跑者計(jì)劃第一期1GW頭籌。2016年上半火熱的單晶氛圍也讓不少大型電站轉(zhuǎn)向選用單晶產(chǎn)品,已快速擴(kuò)產(chǎn)中的單晶硅片廠(chǎng)隆基、中環(huán)供不應(yīng)求,推升中國(guó)內(nèi)需之單晶市占快速提升。2016年單晶市占率將達(dá)到25%,2017年更是達(dá)到36%,預(yù)計(jì)2018年市占率將達(dá)到40-50%。

二、中國(guó)太陽(yáng)能多晶硅片市場(chǎng)分析

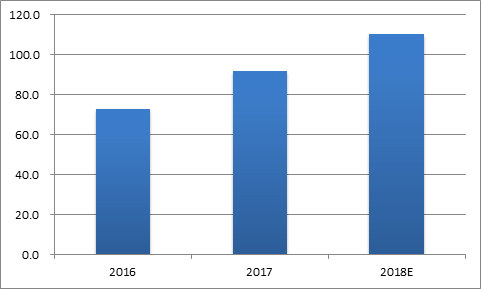

1、多晶硅片產(chǎn)能分析

如下圖所示,2016年中國(guó)多晶硅片產(chǎn)能為72.8GW,2017年多晶硅片產(chǎn)能更是達(dá)到92GW,預(yù)計(jì)到2018年多晶硅片產(chǎn)能將達(dá)到110GW。盡管目前金剛線(xiàn)切多晶硅片技術(shù)已成熟,但量產(chǎn)還是十分有限,多晶硅片主流還是已砂漿切片為主。

圖表3:2016-2018年多晶硅片產(chǎn)能情況(單位:GW)

資料來(lái)源:OFweek行業(yè)研究中心

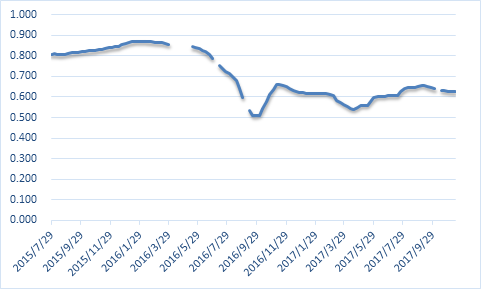

2、多晶硅片價(jià)格走勢(shì)分析

據(jù)最新統(tǒng)計(jì)數(shù)據(jù),截止2018年1月31日,多晶硅片成交均價(jià)0.557$/pc,金剛線(xiàn)切割制程是未來(lái)左右“單多晶之爭(zhēng)”之因素。雖金剛線(xiàn)切割不能直接提升效率,然可大幅降本,行業(yè)預(yù)計(jì)最高約26%。單晶通過(guò)2015年大量推廣金剛線(xiàn)切制程,性?xún)r(jià)比略微接近多晶,單晶硅片龍頭隆基因此向電池組件廠(chǎng)商承諾價(jià)格隨多晶調(diào)整,并保持在0.1美元的價(jià)差內(nèi)。2016年開(kāi)始,多晶硅片龍頭廠(chǎng)保利協(xié)鑫開(kāi)始切換金剛線(xiàn)切割,產(chǎn)能于近期陸續(xù)釋放,與之配套的黑硅制程也持續(xù)加快,主要多晶龍頭阿特斯、晶科、天合、晶澳、海潤(rùn)、晉能等陸續(xù)量產(chǎn)黑硅產(chǎn)線(xiàn)。而且,大陸明年即將推出的“超級(jí)領(lǐng)跑者”計(jì)劃,更加注重先進(jìn)技術(shù)的應(yīng)用,多晶憑借“金剛線(xiàn)切+黑硅+PERC”組合,預(yù)期將占更多份額。

圖表4:2015年7月-2017年12月多晶硅片價(jià)格走勢(shì)(單位:$/pc)

資料來(lái)源:OFweek行業(yè)研究中心

3、多晶硅片優(yōu)缺點(diǎn)分析

?。?)多晶硅片的優(yōu)點(diǎn):能直接制備出適于規(guī)模化生產(chǎn)的大尺寸方型硅錠,從制作成本比較,多晶硅片要便宜一些,材料制造簡(jiǎn)便,節(jié)約電耗,總的生產(chǎn)成本較低,得到了大量發(fā)展,且目前多晶電池仍占據(jù)光伏行業(yè)的主導(dǎo)地位(70%的市占率)。

?。?)多晶硅片的缺點(diǎn):多晶硅雖然成本占據(jù)優(yōu)勢(shì),但轉(zhuǎn)換率低于單晶硅電池(目前單晶硅電池轉(zhuǎn)換率普遍在18.5%~19.5%,多晶硅電池普遍轉(zhuǎn)換率在17%~18%。),其使用壽命也比單晶硅太陽(yáng)能電池短。

4、多晶硅片面臨的挑戰(zhàn)

從性能方面來(lái)看,與直拉單晶硅相比,多晶硅中存在著高密度的缺陷和雜質(zhì),如晶界、位錯(cuò)、氧碳和金屬等。一方面,作為位錯(cuò)、晶界和雜質(zhì)最集中的微晶區(qū)域會(huì)顯著影響材料的電學(xué)性能,并最終影響電池性能;另一方面,由于多晶硅中各部分缺陷和雜質(zhì)分布的不均勻性,造成單片多晶硅片性能上的明顯差別,研究表明,其少子壽命最低區(qū)域?qū)﹄姵匦阅芫哂袥Q定性的影響。

從光電轉(zhuǎn)換效率方面來(lái)看,多晶硅太陽(yáng)電池比單晶硅太陽(yáng)能電池的要稍低一些,約在17%~18%之間。此外,多晶硅太陽(yáng)能電池的使用壽命也要比單晶硅太陽(yáng)能電池短。如只從性?xún)r(jià)比來(lái)講,單晶硅太陽(yáng)能電池還略好。目前多晶硅太陽(yáng)能電池的市場(chǎng)份額略高于單晶硅太陽(yáng)能電池,依舊是光伏市場(chǎng)的主要產(chǎn)品,但其存在著電池結(jié)晶結(jié)構(gòu)較差的問(wèn)題,應(yīng)當(dāng)在提高性能的穩(wěn)定性上作進(jìn)一步的研究。

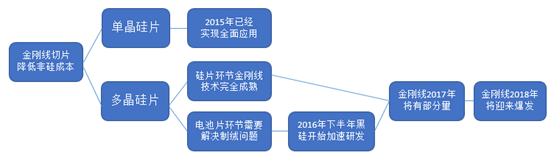

5、多晶硅片市場(chǎng)前景展望

2015年以來(lái),單晶由于硅片端金剛線(xiàn)切片的導(dǎo)入實(shí)現(xiàn)了成本的快速下降,因而市場(chǎng)滲透率在不斷攀升,也讓廣大以多晶為主的行業(yè)企業(yè)備受壓力。相比金剛線(xiàn)切割已經(jīng)在單晶硅片的生產(chǎn)中實(shí)現(xiàn)大規(guī)模的應(yīng)用,多晶的切片還是目前還是以砂漿切割為主。但金剛線(xiàn)切割在多晶領(lǐng)域的應(yīng)用一直被業(yè)內(nèi)廣泛討論。目前,金剛線(xiàn)切片用于多晶硅片切割的主要障礙在于使用金剛線(xiàn)切割的多晶硅片反射率更高,常規(guī)的多晶制絨工藝難以達(dá)到很好的效果。解決這一缺陷目前主流的技術(shù)路徑是電池片環(huán)節(jié)黑硅技術(shù)的采用。如果黑硅電池實(shí)現(xiàn)大范圍的量產(chǎn),金剛線(xiàn)的應(yīng)用將再次拉大多晶與單晶在硅片端的成本差距,不過(guò)具體如何還有待市場(chǎng)的檢驗(yàn)。

圖表5:多晶硅片市場(chǎng)前景展望

資料來(lái)源:OFweek行業(yè)研究中心