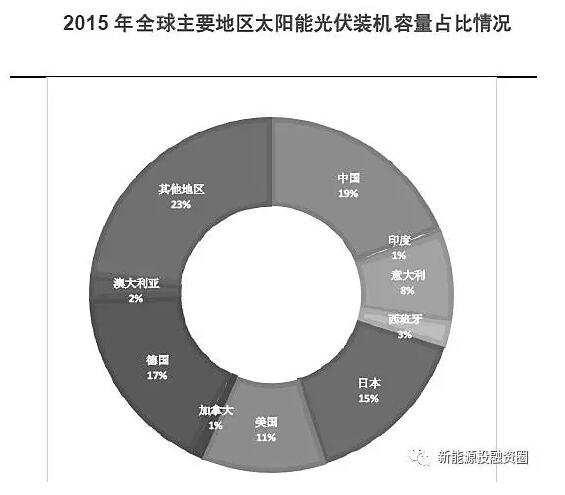

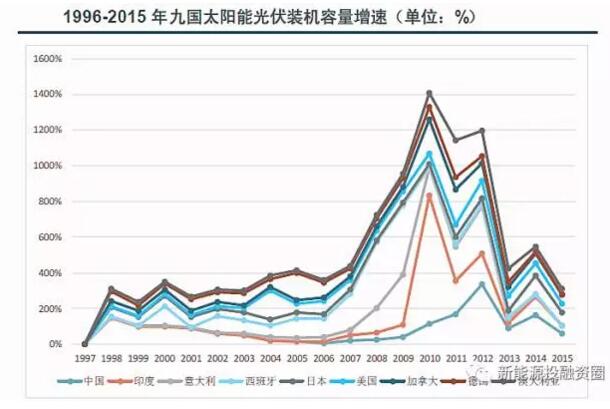

2013年到2015年,全球光伏行業(yè)市場發(fā)展速度與2012年之前相比已逐步放緩。2015年全球太陽能光伏裝機容量已達230.61GW,較2014年的180.00GW增長約28.12%左右。歐洲市場裝機量增速較緩,盡管英國光伏產(chǎn)業(yè)得以強勁增長,但德國和意大利市場的增長趨勢明顯低于其他市場水平。新興市場方面,印度、南非、智利等市場均呈現(xiàn)迅猛發(fā)展態(tài)勢,但由于基礎(chǔ)裝機容量較小,高速增長對于市場占有率的提升效應(yīng)并不明顯,2015年印度的裝機量占比全球數(shù)量僅為1%。

中國:市場格局不斷轉(zhuǎn)換,逐步確立世界領(lǐng)先地位

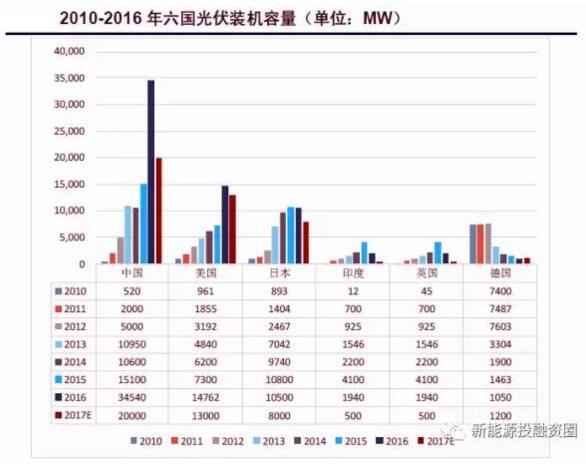

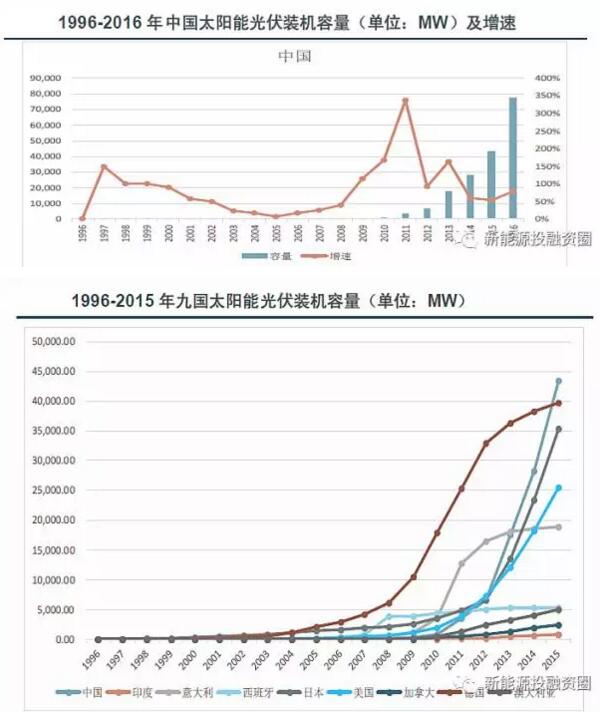

2016年中國光伏發(fā)電新增裝機容量34.54GW,累計裝機容量77.42GW,新增和累計裝機容量均為全球第一,其中,地面電站30.3GW,分布式電站4.24GW,分布式電站同比增長200%。中國光伏行業(yè)協(xié)會召開的年度會議數(shù)據(jù)顯示,2016年中國光伏市場呈現(xiàn)市場格局從西北部向中部地區(qū)轉(zhuǎn)移以及市場結(jié)構(gòu)由地面電站轉(zhuǎn)向分布式的特點。

2015年中國首次在太陽能光伏裝機量占比中排列世界領(lǐng)先地位,超過德國,成為全球光伏裝機容量最大的國家。截止2016年年底,中國累計裝機容量為77.9GW,占全球太陽能發(fā)電能力的四分之一。

美國:總體裝機量回升,商用光伏裝機規(guī)模顯現(xiàn)

2016年美國新增光伏裝機達到14.76GW,同比增長了57%以上。其中,規(guī)?;纳逃霉夥b機大幅上漲97%以上,自2011年以來首次超過了居民屋頂光伏裝機。

歐洲:市場增速逐年放緩,創(chuàng)新開發(fā)行業(yè)新動力

2011年開始歐洲整體的太陽能光伏裝機量增速逐步放緩,2014年開始整體增速水平基本穩(wěn)定在10%以內(nèi),明顯低于世界其他各地區(qū)的發(fā)展水平。歐盟貿(mào)易組織SolarPowerEurope對于2017年的行業(yè)展望中強調(diào),創(chuàng)新的商業(yè)模式和融資方案是歐洲地區(qū)太陽能和光伏行業(yè)下一階段在整個歐洲發(fā)展的關(guān)鍵驅(qū)動力。太陽能和光伏技術(shù)對前期資本要求較高,但運營成本低,且可持續(xù)收入20年以上,新型、創(chuàng)新的融資機制,可以幫助抵御風險并解決成本問題。未來10年內(nèi)太陽能將成為全球最廉價的能源,而太陽能技術(shù)成本的下降,意味著商業(yè)模式將成為確保各層次市場強勁增長的關(guān)鍵特征。

總體而言,世界范圍內(nèi)各國2017年的光伏裝機量將出現(xiàn)保持平穩(wěn)或逐步下降的趨勢,全球新增裝機量預(yù)計下行,增速不敵前期,“拼量階段”逐漸進入尾聲;但對于能源的需求只增不減,清潔能源和可再生能源市場的發(fā)展前景廣闊,光伏產(chǎn)業(yè)需提升自身的核心競爭力,轉(zhuǎn)型“比質(zhì)階段”,把握市場機遇。