2、到2030年,可再生能源在總能源結構中將占到30%以上,而太陽能光伏發(fā)電在世界總電力供應中的占比也將達到10%以上。

3、目前新三板上有28家涉及光伏、風能、水電、生物質等新能源企業(yè)。其中光伏企業(yè)的平均營收大幅高于水電、生物質能和風能企業(yè)的平均營收。在2016年營收過億的13家企業(yè)里,光伏企業(yè)占據(jù)了10席。

一、引言

近日,阿里巴巴宣布了菜鳥網絡物流園區(qū)屋頂光伏電站2017-2019年度集中采購的中標名單,預計電站規(guī)??偭繉⑦_300MW,該則消息一出,意味著繼京東在今年3月宣布聯(lián)手北控建設800MW分布式光伏發(fā)電系統(tǒng)后,又一國內巨頭加入光伏電站的建設行列。

毋庸置疑新能源發(fā)電將是未來電力行業(yè)的主流,近年來我國政府出臺了一系列相關政策以支持光伏產業(yè)的發(fā)展。尤其是2013年以來,國務院及各部委密集推出的各項產業(yè)支持政策,再次調高“十三五”期間目標裝機容量,彰顯出政府在未來幾年大力發(fā)展光伏發(fā)電產業(yè)的決心。

而在商業(yè)界,“突破性能源聯(lián)盟”橫空出世,這是一個由比爾蓋茨、馬云、貝佐斯、穆克什安巴尼、沙特王子阿爾瓦利德本塔拉爾等20位全球商業(yè)領袖共同參與的一個基金聯(lián)盟。該聯(lián)盟將成立一支金額超過10億美金的突破能源基金,用于投資初創(chuàng)及成長期企業(yè),為全球提供下一代可靠、可負擔、零排放的能源、糧食和產品。

從政商兩界對新能源投資的重視態(tài)度,可以看到下一代新能源風口即將開啟。所以借此機會,新三板在線研究中心就與大家一起來聊一聊新三板上的光伏企業(yè)。

二、新能源領域光伏企業(yè)占比最高

根據(jù)1980年聯(lián)合國召開的“聯(lián)合國新能源和可再生能源會議”對新能源的定義,新能源包括光伏、生物質能、風能、地熱能、波浪能、洋流能和潮汐能,以及海洋表面與深層之間的熱循環(huán)等;此外,還有氫能、沼氣、酒精、甲醇等。

新能源相對于傳統(tǒng)能源,最大的區(qū)別在于可再生性。傳統(tǒng)的煤炭、石油、天然氣等資源需要經歷長周期(數(shù)百年至上萬年)才能形成,故也被稱作化石能源(一次性能源)。而新能源則主要是借助自然界的循環(huán)能力,并加以運用服務于人類能源需求的目的。

鑒于新能源可再生性的特點,如果能夠妥善開發(fā)和利用,那么將有利于降低環(huán)境破壞、減少地緣紛爭、實現(xiàn)可持續(xù)發(fā)展等。所以,自《聯(lián)合國氣候變化框架公約》開始,各國都把開發(fā)和利用新能源視為重要的國家戰(zhàn)略。

資本市場方面,就在6月30日,江蘇新能發(fā)布公告,稱公司領取了證監(jiān)會下發(fā)的《中國證監(jiān)會行政許可申請受理通知書》,并于7月3日起在全國中小企業(yè)股份轉讓系統(tǒng)暫停轉讓。

資料顯示,江蘇新能早在2015年8月20日就在新三板上掛牌了,“板齡”接近兩年,算得上是新三板老兵,而如今老將拿到了證監(jiān)會的受理通知,也將踏上IPO的征程。

同時,新三板作為一個重要的IPO項目儲備池,除了江蘇新能已經轉戰(zhàn)IPO外,還有不少新能源企業(yè)值得我們去關注。

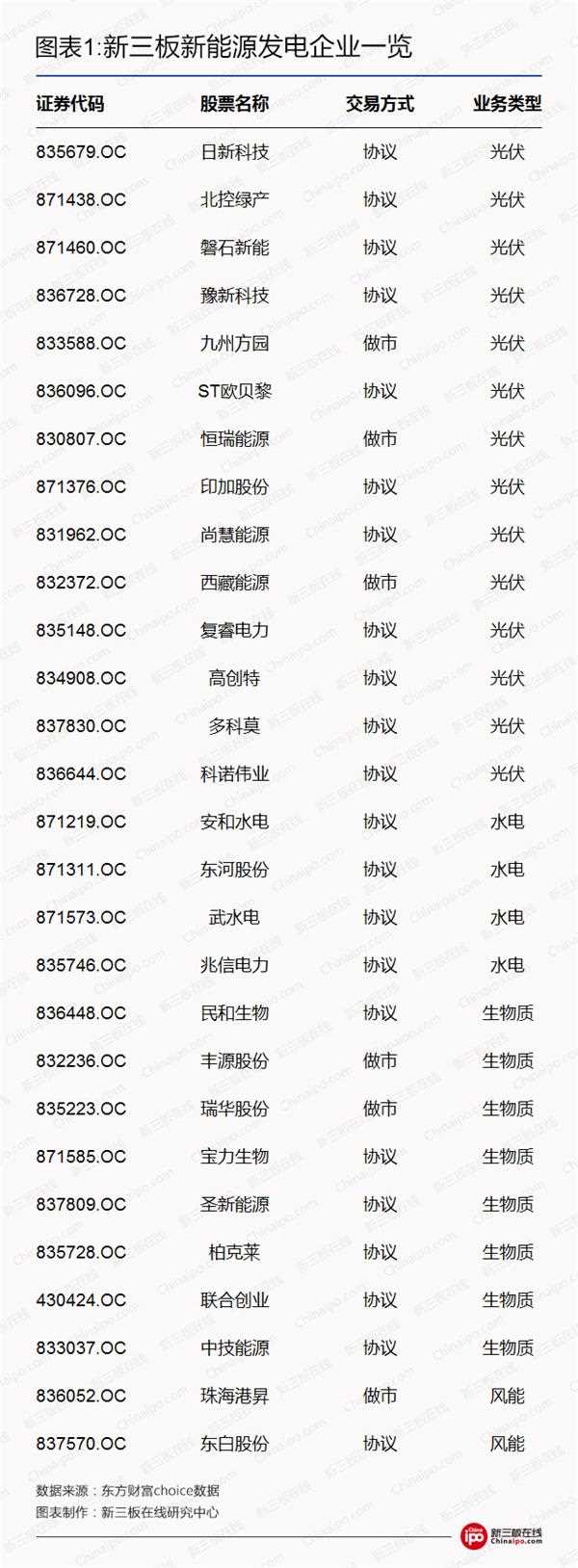

新三板在線研究中心的統(tǒng)計,目前新三板上除了江蘇新能外,按照證監(jiān)會的行業(yè)分類,屬于“電力供應”行業(yè)的企業(yè),有28家涉及光伏、風能、水電、生物質等新能源發(fā)電業(yè)務。

從業(yè)務類型角度看,光伏企業(yè)數(shù)量最多,有14家,其次是生物質發(fā)電企業(yè)8家。水電和風能則各占4家和2家。

三、光伏板塊營收表現(xiàn)出色

2016年度新三板光伏企業(yè)的平均營收2.64億元,大幅高于水電、生物質能和風能企業(yè)的平均營收。

四個細分行業(yè)的平均營收之所以相差較大,主要原因是不同細分行業(yè)要素稟賦的差異。舉個例子,光伏發(fā)電是目前普通老百姓接觸最多的環(huán)保能源之一,小到太陽能電池,大到太陽能熱水器,只要有陽光的充足照射,就能成為光伏發(fā)電的地方。

而風能發(fā)電和水力發(fā)電則受到場地資源的限制。同樣的,影響生物質發(fā)電的原料供應問題,也是限制其發(fā)展的重要瓶頸。例如生物質發(fā)電主要依靠秸稈、花生殼、餐廚垃圾等,但這種資源對周圍環(huán)境的要求特別高。

從營收排名情況來看,2016年營收過億的企業(yè)里,光伏企業(yè)占據(jù)了10席,優(yōu)勢明顯。另外有2家是生物質能發(fā)電,1家是風能企業(yè)。

而營收過億的企業(yè)中,并沒有出現(xiàn)水電企業(yè),說明新三板上的水電企業(yè)實力還較弱。

四、電站EPC業(yè)務最先發(fā)力

通常來說,光伏企業(yè)的業(yè)務主要可以分為光伏電站投資運維和EPC總承包兩類。

根據(jù)上表的統(tǒng)計,2016年度營收增速最快的企業(yè)中,有7家是光伏企業(yè),而其中EPC總承包的增速相對于光伏電站來說要更快。這主要是因為,傳統(tǒng)的光伏電站投資運維的周期較長,而EPC總承包業(yè)務受市場推動的效果更大。

五、新三板光伏企業(yè)實力分析

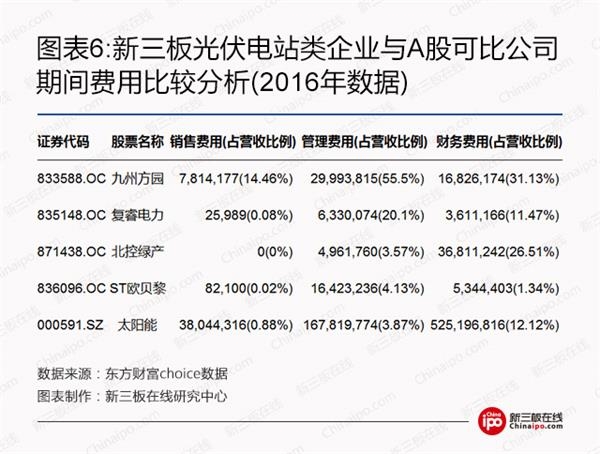

(1)電站類企業(yè)可比上市公司分析

根據(jù)相關政策,我國光伏發(fā)電的標桿上網電價由國家發(fā)改委制定,電網公司對光伏電力應全部收購,從這一點來看,光伏電站的下游需求基本穩(wěn)定,不用擔心銷售問題,所以決定一家光伏電站營收和利潤增長的關鍵因素就變成了,裝機量和資本金的比拼。

如2009年《國務院關于調整固定資產投資項目資本金比例的通知》中規(guī)定了,光伏光伏電站投資資本金比例不低于20%。此外,運維階段的日常維護、發(fā)電量監(jiān)控、故障排查等都是組成光伏電站管理能力的核心要素。

從上表的數(shù)據(jù)可以看到,2016年度多數(shù)企業(yè)的營收均實現(xiàn)較好的增長。其中九州方園和復睿電力,營收增速均在70%以上,主要原因是新增發(fā)電機組并網開始實現(xiàn)收入;北控綠產的營收增速17.04%,與上市公司太陽能接近。ST歐貝黎的營收僅增長了1.75%還需進一步增強。

從期間費用的管理能力來看,上市公司太陽能堪稱模范。在4家新三板公司中,期間費用的整體管理能力可以與太陽能(000591.SZ)相比的只有ST歐貝黎。

而在另外3家新三板企業(yè)中,九州方園的期間費用占營收的比重最大,主要原因是發(fā)電量還未形成規(guī)模效應,因此對于九州方園來說,通過股權融資,積極做大發(fā)電量是重要的目標。復睿電力面臨的情況與九州方園相似。

北控綠產的銷售費用和管理費用控制能力均表現(xiàn)的較為出色,僅有財務費用一項占比較高,主要原因是6億元的長期債務的利息,為了分析債務對光伏電站企業(yè)的影響,我們研究了其他企業(yè)的負債情況。通過對比可知,北控綠產的資產負債率為56.65%,與ST歐貝黎的55.12%和太陽能的62.03%相比,并沒有出現(xiàn)太大差異。所以,這么看來北控綠產的財務管理能力還有待提高。

綜上所述,新三板在線研究中心認為,新三板這些光伏企業(yè)均面臨了積極做大發(fā)電量的問題,而發(fā)電量能否形成規(guī)模效應也將成為制約這些新三板企業(yè)發(fā)展的主要瓶頸。所以總體上看,目前能夠滿足規(guī)模經營要求的只有北控綠產和ST歐貝黎兩家。

(2)EPC類企業(yè)可比上市公司分析

據(jù)第三方機構IHSMarki發(fā)布的《2016年度全球光伏EPC市場分析報告》,2016年前30家光伏EPC企業(yè)非住宅光伏裝機量達22GW,占總市場的30%,而前十名中,中國企業(yè)占據(jù)了5位。由此可見,中國已經成為了全球最重要以及發(fā)展速度最快的光伏EPC市場。

此外報告還顯示,2016年度,中國非住宅光伏需求同比增速最快,達到了68%,這對于刺激小公司的發(fā)展起到了非常大的助推作用。所以,從這個角度來說,也解釋了新三板光伏EPC企業(yè)高增長的現(xiàn)象。

從上表的公司對比可以看到,2016年度新三板EPC企業(yè)營收增速兩極分化比較明顯。以上市公司特變電工7.12%的營收增速為分界,高于及低于該增速的新三板企業(yè)各占50%。

其中,增速最快的是西藏能源、恒瑞能源、印加股份,營收同比增長均超過70%。主要原因是光伏的布局開始從沿海地區(qū)向中西部地區(qū)延伸的趨勢。

六、總結

從未來能源的結構比例來看,使用可循環(huán)的再生性能源已是大勢所趨,世界各國紛紛將新能源作為自己國家重要的能源戰(zhàn)略來發(fā)展。而通過多年的追趕,2015年亞太地區(qū)已經占據(jù)了全球光伏市場59%的市場份額,連續(xù)三年排行第一。其中中國和印度為主要份額國家。

隨著經濟發(fā)展,未來中國的能源結構也將進一步優(yōu)化。同時根據(jù)歐盟聯(lián)合研究中心預測,到2030年,可再生能源在總能源結構中將占到30%以上,而太陽能光伏發(fā)電在世界總電力供應中的占比也將達到10%以上;到2040年,太陽能光伏發(fā)電將占總電力的20%以上;到21世紀末,光伏發(fā)電將占到60%以上。

由此可見,在眾多新能源中,光伏的發(fā)展任務最重、競爭也將最為激烈,但同時蘊藏的機會也更多。