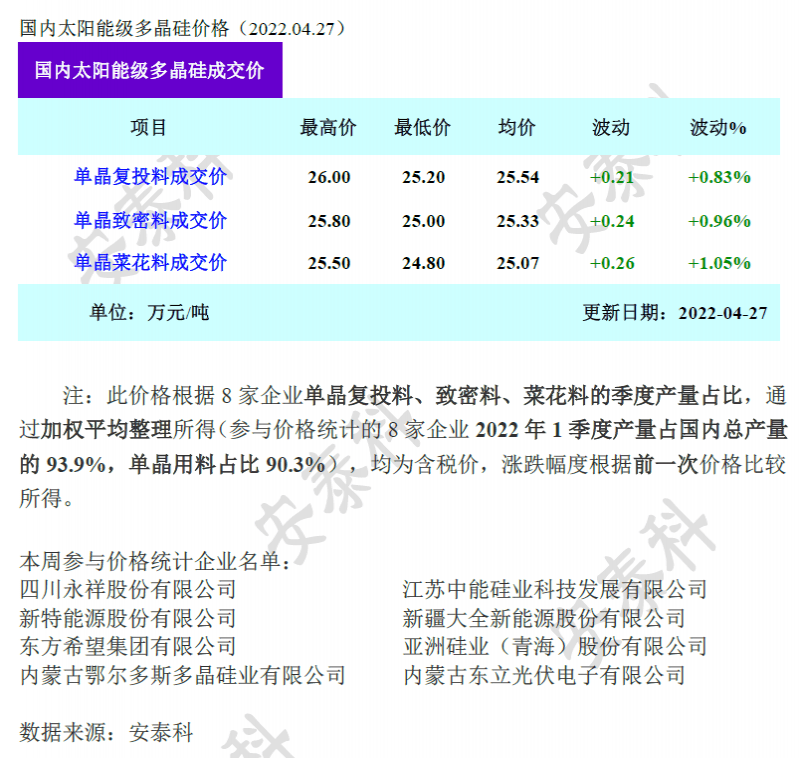

與上周價格相比,各類硅料最高成交價均上漲0.1萬元/噸,最低成交價上漲0.3-0.4萬元/噸,整體呈上漲趨勢。從交易量看,多晶硅企業(yè)普遍以長單交貨為主,散單交易較少。

由于本周為4月最后一周,按照多晶硅長單定價規(guī)則,5月長單提貨價將繼續(xù)上漲,帶動硅片、電池、組件等各環(huán)節(jié)漲價,具體漲幅取決于中游各環(huán)節(jié)“消化”成本上漲的能力,以及未來一段時間各環(huán)節(jié)開工率。也有專家指出,當(dāng)前硅片價格已經(jīng)與去年10月基本相當(dāng),而當(dāng)時的硅料價格超過27萬元/噸,意味著硅片環(huán)節(jié)仍有利潤空間,可以不漲價或少漲價。

按照硅業(yè)分會發(fā)布的消息,隨著新產(chǎn)能逐步落地、爬坡,5月硅料供應(yīng)(國內(nèi)生產(chǎn)+進(jìn)口)約為6.7-6.8萬噸,留給散單交易的供應(yīng)量所增加。但另一方面,硅片企業(yè)對多晶硅的需求將提升至7-7.2萬噸,供求平衡仍未實(shí)現(xiàn),硅料價格仍有支撐。

考慮到海外特別是歐洲、南美市場對組件漲價的接受度更高,部分海外銷售占比較高的組件企業(yè)可以保持較高開工率,支撐硅料價格維穩(wěn)或小幅上漲。但對于以國內(nèi)市場為主的企業(yè),他們只能在國內(nèi)市場廝殺,或依靠低價爭取央國企集采大單。

從近期開標(biāo)的情況看,三四季度交貨的組件訂單價格存在一定分歧,上下偏差較大,表明相關(guān)企業(yè)對未來供應(yīng)鏈價格的判斷并不一致,整體表現(xiàn)為上漲趨勢,三季度平均價格比二季度上漲0.03元/W左右,四季度價格也可能不降反升。