與2017年分布式光伏裝機的巔峰時期相比,2020年的分布式光伏投資領域,無論是投資商隊伍還是商業(yè)模式都開始出現(xiàn)分化,呈現(xiàn)與此前大相徑庭的新局面,與此同時主力玩家的專業(yè)性愈發(fā)增強,策略差異化和優(yōu)勢差異化開始凸現(xiàn),已經(jīng)初步具備了“行業(yè)”的特征。

分布式光伏主流“玩家”更迭

在2019年之前,分布式光伏投資環(huán)節(jié)更多的以光伏制造/設備企業(yè)為主,同時充斥著非常多的以路條資源為主業(yè)的投機商。而到了“十三五”后期,投資領域的頭部企業(yè)明顯出現(xiàn)了更迭,主流玩家凸顯。根據(jù)光伏們調研了解,2020年分布式光伏電站新增并網(wǎng)規(guī)模中,道達爾遠景、聯(lián)盛新能源、普楓新能源(注:僅以純投資商計算,以首字母排序)名列前茅,這三家的新增規(guī)模均超過150MW。

此外,三家2021年的項目儲備也非??捎^,合計開發(fā)量超過1.1GW,其中道達爾遠景過去一年的投資開發(fā)量接近300MW。與地面電站不同的是,分布式光伏電站的儲備規(guī)模一般指已經(jīng)簽署ECMC合同或者完成備案的項目,如無意外,這些項目基本具備100%的可實施性。實際上,上述三家企業(yè)在分布式光伏投資領域的布局也非一朝一夕,但在2020年分布式投資潮逐步復蘇的過程中,這三家無疑是該領域的風向標與引領者。

與此同時,分布式光伏市場也在逐步走向成熟,這不僅僅體現(xiàn)在投資商新格局的形成,更為重要的是,在這些林林總總的投資企業(yè)中,主流玩家的專業(yè)性逐步凸顯,各家在策略與優(yōu)勢方面的差異化特點體現(xiàn)的尤為突出,頭部企業(yè)開始規(guī)避同質化競爭和低端價格競爭,致力于培育自己的獨特優(yōu)勢。

以上述三家企業(yè)為例,道達爾遠景(以下簡稱TEESS)主打電站的穩(wěn)定性和安全性,從風控標準、質量要求、屋頂防水加固防火標準到EHS安全標準,TEESS都給出了細致的標準化方案。區(qū)別于傳統(tǒng)的光伏投資開發(fā)商,TEESS還擁有業(yè)界領先的全生命期智能物聯(lián)云平臺,包括DAT模塊(無人機3D建模+智能排布設計)、EPCM模塊(施工過程管理)、Enlight模塊(資產(chǎn)實時監(jiān)控+智能告警)、Ensight模塊(大數(shù)據(jù)高級分析+預防性維護)。簡言之,TEESS分布式項目的整個流程都實現(xiàn)了數(shù)字化運行,不僅達到降本增效的目標,也大大加快了項目從開發(fā)到落地的速度。

在這事無巨細的規(guī)則背后,賦予分布式資產(chǎn)“可融資性“和“可交易性“的金融屬性才是TEESS的最終目標,就在2021年上半年,這一目標即將得以實現(xiàn),據(jù)光伏們了解到,道達爾遠景將于近期完成國內(nèi)首個分布式光伏無擔保項目融資,這意味著道達爾遠景電站的高質量標準和安全可靠性得到銀行和金融機構的充分認可與青睞,也將成為中國分布式光伏發(fā)展歷程中一個里程碑式的標志。

作為分布式光伏投資領域的堅守者,2019年聯(lián)盛新能源攜“零碳新城計劃”再次殺入市場,憑借在商業(yè)模式和管理模式上的顛覆性創(chuàng)新,2020年聯(lián)盛新能源碩果頗豐——共計完成了約200MW左右的新增并網(wǎng)項目。據(jù)統(tǒng)計,“零碳新城計劃”共規(guī)劃了143個城市,遍布全國16個省;截至目前,已超過一百家代理商加盟,成為首批“零碳新城合伙人”,2020年項目開發(fā)規(guī)模超過400MW。

而由全球領先的投資與商業(yè)創(chuàng)新公司普洛斯與全球領先的另類資產(chǎn)管理公司博楓(Brookfield)共同出資設立的普楓新能源更多的是圍繞物流園區(qū)來布局分布式光伏項目。

目前,普楓新能源開發(fā)的屋頂分布式光伏發(fā)電項目以北京、上海、江蘇、廣東等用電需求強勁的東部區(qū)域為主,投資和運營的光伏電站已涵蓋物流及產(chǎn)業(yè)園區(qū),大型制造業(yè),食品冷鏈以及數(shù)據(jù)中心等對清潔能源有持續(xù)增長需求的行業(yè)。預計到2021年底,普楓新能源開發(fā)的分布式光伏發(fā)電項目總裝機容量將達1GW。

但類似的是,目前參與分布式光伏投資的企業(yè)大部分都具備資金或者資源方面的優(yōu)勢。中鑫能源成立于2017年,注冊資金10億元,其母公司的由中央、省、市十四家國有大企業(yè)組建而成,資金實力雄厚,低成本的資金與高效率的決策方式為中鑫能源分布式投資領域開疆拓土的保駕護航。

央、國企加速入局

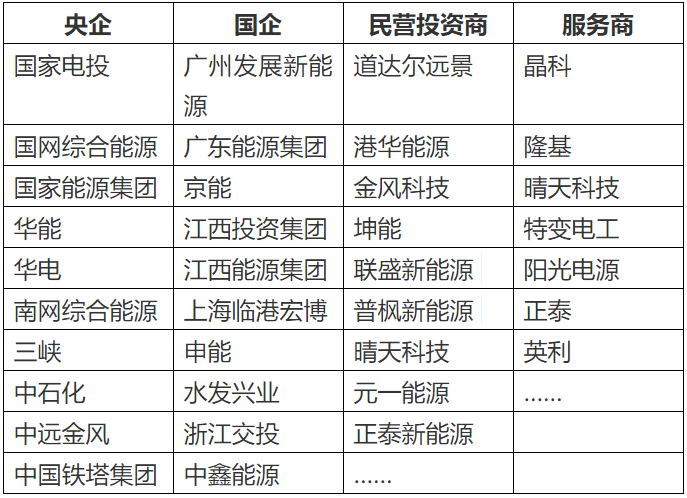

站在風口上,分布式光伏投資領域還隱藏著諸多重磅玩家,譬如以國家電投、華能、三峽、華電、大唐等為代表的央企梯隊,廣州發(fā)展、申能、浙江交投等的地方國有企業(yè)以及中石油、中石化、道達爾等能源巨頭。

備注:上述表格僅列舉各領域的部分企業(yè),以首字母排序,民營投資商與服務商部分有重合,僅供讀者參考,非排名依據(jù)。

一般來說,大型地面電站是以央企、國企為主的國有投資平臺的主戰(zhàn)場,而分布式領域是一個既需要社會資源又需要高效率決策的市場,大型央、國企并不具備在這一領域單打獨斗的能力,一直以來,分布式投資商中也均以民營企業(yè)居多。此前,只有國家電投、三峽等央企通過二級公司或者合資公司在持續(xù)布局分布式投資領域,但在30·60大目標下,地面電站資源競爭日趨激烈,更多的投資商將目標瞄準了分布式光伏。

在此前光伏們統(tǒng)計的分布式光伏電站項目備案中,華能集團通過與湖南湘投國際投資的合資公司——華能湖南岳陽發(fā)電有限責任公司在湖南省備案了超過205MW的分布式項目,項目以自發(fā)自用為主,建設于經(jīng)開區(qū)、產(chǎn)業(yè)園、物流園、工業(yè)園、養(yǎng)殖場等廠房屋頂。而在近日江西省公布的光伏項目庫中,國家電投、國家能源集團均上報了超過100MW的分布式光伏電站。

實際上,為了改善決策效率低等現(xiàn)狀,通過合資公司拓展分布式光伏領域是央企的常規(guī)打法。2020年8月,三峽資本聯(lián)手東方電氣、正泰共同投資創(chuàng)立三峽智慧能源投資(海南)有限公司,首期注冊資本10億元,進軍工商業(yè)分布式投資領域,據(jù)透露,該公司將在2021年進行大規(guī)模的分布式項目并購。

近日國家能源集團旗下龍源電力與聯(lián)盛新能源簽署合作協(xié)議,雙方將共同出資設立分布式能源投資運營平臺,以十四五期間每年GW級增量為目標,將合資公司打造成為全球領先的分布式能源投資商之一。根據(jù)龍源集團“十四五”規(guī)劃,已將分布式能源列入與傳統(tǒng)風電業(yè)務同等重要的戰(zhàn)略地位。

不僅是央企,更多的地方國有企業(yè)也開始試水分布式光伏投資,大部分企業(yè)均以本省范圍作為先行軍與大本營,并逐步拓展省外業(yè)務。光伏們了解到,廣州發(fā)展新能源在2020年備案了超過數(shù)十兆瓦的分布式光伏項目,其中包括光儲充一體化等多樣化的商業(yè)模式,以作為分布式投資領域的探索與儲備。

在分布式投資領域,還有一個不容忽視的參與者,這便是以南網(wǎng)綜合能源與國網(wǎng)綜合能源為代表的電網(wǎng)系。在2019年的光伏競價中,僅國網(wǎng)綜合能源浙江公司就有超過40MW的分布式項目入圍;1月19日,南網(wǎng)能源正式敲鐘上市,招股說明書數(shù)據(jù)顯示,其持有的分布式光伏電站規(guī)模為619MW。僅從分布式光伏投資角度考慮,作為電網(wǎng)系子公司,無論是接入還是電費收取,這兩家毫無疑問具有先天優(yōu)勢。

2020年分布式投資領域還迎來了數(shù)家強勁的大型投資企業(yè),中國鐵塔集團、中石化分別在鐵塔基站以及油田磕頭機等高耗能業(yè)務上建設分布式光伏的案例先后建設完成;2020年8月,中遠海運(天津)有限公司與金風科技宣布合資成立天津中遠海運金風新能源有限公司,以分布式光伏、分散式風電等新能源開發(fā)為基礎,為港航物流領域和制造業(yè)園區(qū)提供新能源替代、節(jié)能改造、船舶清潔能源等綜合綠色智慧能源服務。

“身兼數(shù)職”:從投資商到專業(yè)服務商

除了這些專業(yè)的投資商之外,還有一些橫跨自持與服務業(yè)務的企業(yè),主要以隆基、陽光電源、晶科、正泰新能源、晴天科技等為代表。但這些企業(yè)的特點與優(yōu)勢又不盡相同,與其他幾家相比,晴天科技是一家外來者,這家成立于2015年的公司從戶用入手,以迅雷不及掩耳之勢成為專業(yè)的分布式光伏提供者,從戶用拓展到工商業(yè)分布式,目前晴天科技可以全面提供開發(fā)、設計、安裝、后期運維、能源管理等服務。“好電站,晴天造”,據(jù)了解,2020年晴天科技參與的工商業(yè)分布式項目規(guī)模高達數(shù)百兆瓦。

而以陽光電源、隆基、正泰、晶科為代表光伏設備企業(yè)也是分布式領域的生力軍。盡管除了隆基之外,其他企業(yè)也會持有部分規(guī)模的項目,但更多的企業(yè)開始扮演服務商的角色。依托于早年進入分布式投資領域的經(jīng)驗以及專業(yè)的技術水平,這些光伏企業(yè)從項目開發(fā)到設備供應、EPC施工、電站運維等方面逐步扛起分布式光伏投資領域的設備企業(yè)大旗。

光伏們了解到,2020年正泰新能源參與的分布式光伏項目,包括自持與提供服務,容量超過200MW。在近幾年分布式光伏的起起伏伏中,正泰新能源是為數(shù)不多的一直活躍在市場的光伏企業(yè)。此前作為專業(yè)投資商身份,正泰率先大規(guī)模布局分布式光伏項目,在消納、補貼問題的夾縫中獨善其身。近年來,雖然正泰逐漸放慢了自持的步伐,但其在分布式光伏業(yè)務商沉淀的項目資源與專業(yè)能力依然名列前茅。

2021年已在分布式光伏投資領域沉寂良久的晶科科技宣布重新組建團隊,以更好的開展分布式光伏的相關業(yè)務,但實際上,晶科早已啟動了相關布局,2020年晶科分布式項目開發(fā)規(guī)模超過200MW,2021年正蓄勢待發(fā)重回頭部梯隊。

同樣在大型地面電站擁有強大開發(fā)能力的陽光電源與隆基也是分布式光伏領域的佼佼者。不同的是,陽光電源可以提供從項目開發(fā)到建設、運維的全方位服務,在近幾次中標公示中也多次出現(xiàn)其身影;而隆基更多的偏向于項目EPC的建設,從2019年底開始,隆基分布式團隊大力度網(wǎng)羅相關領域人才,經(jīng)過一年的發(fā)展,已經(jīng)初具規(guī)模。

大趨勢:工商業(yè)主自投比例與戶用裝機攀升

實際上,除了上述大體量的投資商、服務商之外,分布式光伏市場中正在涌入眾多的“散戶”玩家。在光伏們的調研中,數(shù)位資深從業(yè)者表示,2020年分布式光伏最大的特點之一是業(yè)主自投比例的提高。光伏們曾在此前數(shù)篇文章中報道過這一趨勢,規(guī)模較小,大都在5MW以下,但收益率一般都在10%以上,這是業(yè)主自投分布式光伏項目的關鍵特征。

而這些選擇自投分布式光伏的小業(yè)主,最根本的初衷在于這是一個穩(wěn)定且收益率遠超過大部分理財?shù)耐顿Y標的。分布式光伏的投資價值,一直為行業(yè)所熟知,但在全額上網(wǎng)的時代,過度依賴補貼也造就了這個行業(yè)的悲哀。

在自發(fā)自用模式深入行業(yè)之后,憑借高收益與相對可控的風險水平,分布式光伏成為諸多光伏人士優(yōu)選的投資標的之一。有行業(yè)人士曾說道,目前身邊的高管朋友基本都持有1-2MW的分布式項目。據(jù)光伏們了解到,在當下的行情中,優(yōu)質項目的收益率甚至可以超過20%,并且大多可以控制在4-6年以內(nèi)收回成本。

“在我們目前參與的項目中,大部分項目的收益率在20%以上,放眼整個市場都很難找到比這收益還高并且穩(wěn)定的投資方式”,余華(化名)在某光伏上游制造企業(yè)從事多年,近年來該公司開始尋找資源投資分布式光伏項目,“與幾年前相比,目前的分布式光伏項目投資成本回收周期基本控制在3-4年,之后的收益就是凈賺的。當廠房業(yè)主在看到分布式光伏帶來的真真切切的收益之后,往往會更加信任這種模式,作為投資方,在成本回收之后,如果能說服業(yè)主回購分布式光伏電站,就可以形成一個完美的閉環(huán)投資模式。”

實際上,還有更多的光伏行業(yè)從業(yè)人士希望可以自持“靠譜”的分布式光伏電站,在他們看來,以目前的投資成本,5年內(nèi)收回成本問題不大,“對于自持來說,資方看不上的項目,比如1MW以下幾百千瓦的小項目,只要業(yè)主靠譜,反而都是優(yōu)質資產(chǎn)”。

相比于高收益水平的工商業(yè)分布式,在整體建設成本下降的前提下,戶用光伏電站甚至也得到了行業(yè)的青睞。2020年中國戶用光伏裝機首次突破10GW,這不僅僅得益于光伏電站的概念深入人心,更重要的是對于老百姓或者投資人來說,戶用電站開始具備投資價值了。

在這一領域,正泰安能與天合富家是其中的佼佼者,據(jù)悉正泰安能的戶用裝機規(guī)模已經(jīng)突破40萬戶??梢钥吹剑S著行業(yè)走向成熟,分布式各細分領域的集中度也開始提升。

30·60大目標帶給行業(yè)更多想象的空間,但圍繞土地資源與消納能力兩大難題帶來的挑戰(zhàn)仍然如鯁在喉,靠近負荷中心、模式靈活多樣、投入產(chǎn)出比高是分布式光伏天然的基因,更多的企業(yè)開始意識到這一點,加速布局分布式光伏投資??梢灶A見的是,隨著更多優(yōu)質投資企業(yè)與低成本資金的涌入,分布式光伏勢必將成為支撐碳中和大任的重要形式。