點評

■事件:中信博發(fā)布三季報,報告期內(nèi)公司實現(xiàn)營業(yè)收入18.43億元,同比上升42.33%;實現(xiàn)歸母凈利潤1.73億元,同比上升102.91%,扣非歸母凈利潤1.57億元,同比上升91.40%,基本每股收益0.84元。單季度來看,公司Q3實現(xiàn)營業(yè)收入5.66億元,同比上升55.26%;歸母凈利潤6208萬元,同比上升65.56%。

■全球光伏支架領(lǐng)先企業(yè),將受益裝機量持續(xù)增長。近年來,公司順應(yīng)光伏行業(yè)發(fā)展趨勢,積極布局光伏跟蹤支架產(chǎn)品,通過研發(fā)團隊的持續(xù)攻關(guān),目前已在各個光伏支架領(lǐng)域形成完整布局,公司光伏支架累計安裝量近24GW,并在全球24個國家市場成功安裝了近900個項目;公司自2016至今,經(jīng)營穩(wěn)定,2016-2019營收和凈利三年CAGR分別為44%和67%,且毛利率較高的跟蹤支架近年來份額持續(xù)提升,疊加公司海外業(yè)務(wù)比重上行,2020年前三季度,公司分別實現(xiàn)毛利率和凈利率22.93%和9.39%,近年來盈利能力穩(wěn)中有升。光伏裝機方面,Q4需求旺盛,同時海外需求強勁復(fù)蘇,內(nèi)外共振行業(yè)景氣向上,且2021年需求確定性依然較高,明年往后,光伏迎來全球平價時代,未來需求可清晰預(yù)測且波動變小,光伏將成為新能源發(fā)電的最重要力量,未來公司將受益光伏裝機量持續(xù)增長。

■跟蹤支架擁有四大核心壁壘,滲透率持續(xù)提升,未來空間廣闊。從公司的核心產(chǎn)品跟蹤支架來看,在運用過程中,其擁有四大核心壁壘1)風(fēng)工程與風(fēng)洞測試;2)系統(tǒng)結(jié)構(gòu)設(shè)計與排布;3)算法與AI運用;4)可融資性與項目背書。我們在1300小時有效光照小時數(shù)量的基礎(chǔ)上,對跟蹤系統(tǒng)發(fā)電量增益關(guān)于IRR進行敏感性分析,無論是目前的情況,還是從技術(shù)進步帶來EPC單位成本下降、非硅成本下降帶來EPC單位成本下降、組件1時代(組件價格小于1元)和組件1時代基礎(chǔ)上的上網(wǎng)電價降低等四個場景來看,當跟蹤系統(tǒng)發(fā)電量增益高于5%時,跟蹤系統(tǒng)相較于固定支架系統(tǒng)表現(xiàn)出更有經(jīng)濟性。據(jù)彭博新能源測算,相較于固定支架,雙面+跟蹤器在全球93.1%的區(qū)域可以達到最低LCOE度電成本,單面+跟蹤器在全球87.9%的區(qū)域可以達到最低LCOE度電成本。經(jīng)測算,若假設(shè)2025年光伏新增裝機為300GW,大型地面電站中跟蹤支架的滲透率由目前的40%提升至80%,我們預(yù)計2025年跟蹤支架裝機達130GW,6年復(fù)合增長率達30%;市場空間達648億,6年復(fù)合增長率達22%,未來市場空間廣闊。

■技術(shù)與成本兼具優(yōu)勢,產(chǎn)能持續(xù)擴張匹配需求。公司以獲得的全球光伏支架相關(guān)資質(zhì)為基礎(chǔ),在全球各地區(qū)布局了銷售網(wǎng)點,銷售網(wǎng)絡(luò)遍布全球,擁有眾多優(yōu)質(zhì)客戶和優(yōu)質(zhì)項目經(jīng)驗,根據(jù)GTM數(shù)據(jù),公司2019年光伏跟蹤支架出貨量近2GW,全球市場份額近6%,位列亞洲第一,全球第五。公司通過多年積累,掌握跟蹤支架多項核心技術(shù),其第二代天智跟蹤系統(tǒng),在抗風(fēng)設(shè)計、大風(fēng)保護、跟蹤精度和兼容組件類型方面都處于全球領(lǐng)先水平,能夠有效解決傳統(tǒng)跟蹤器痛點;而在成本上,由于制造和人工成本的優(yōu)勢,公司也處于全球領(lǐng)先地位,在通過募投項目提高年產(chǎn)2.8GW 高品質(zhì)光伏支架的生產(chǎn)能力后,公司擬再以10億元投建太陽能跟蹤支架及成套裝備智能制造項目,持續(xù)擴張產(chǎn)能匹配需求。與此同時,公司積極開拓發(fā)展新空間,在BIPV,光伏+等領(lǐng)域不斷深耕新技術(shù)、新產(chǎn)品。

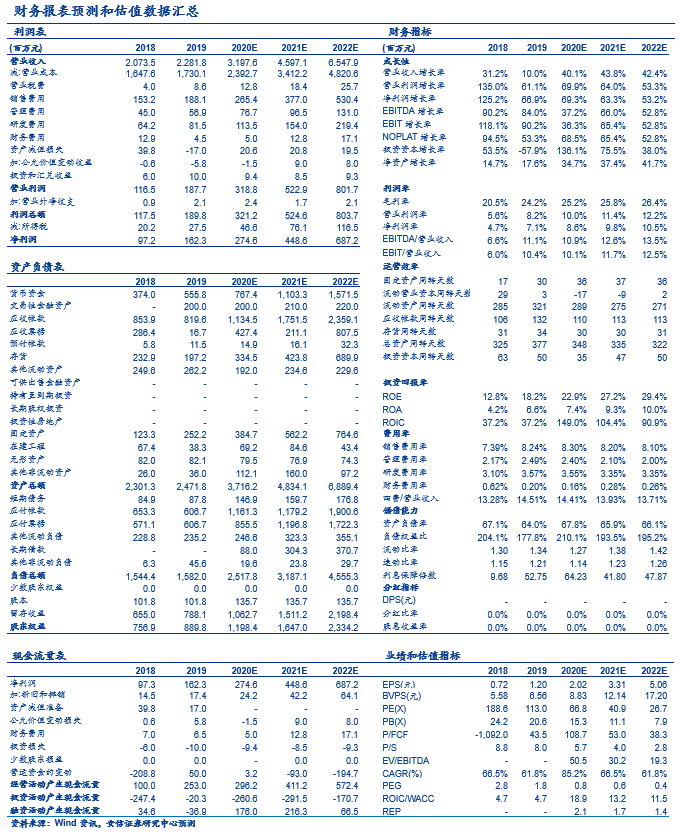

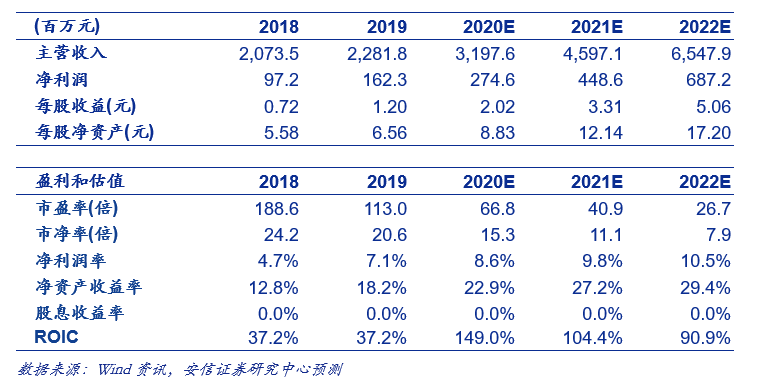

■投資建議:首次覆蓋,給予買入-A投資評級。我們預(yù)計公司2020/21/22年收入為31.98/45.97/65.48億元,營收增速為40.1%/43.8%/42.4%;歸屬母公司所有者凈利潤為2.75/4.49/6.87億元,增速為69.3%/63.3%/53.2%,對應(yīng)EPS分別為2.02/3.31/5.06元,公司成長性突出,有望受益光伏裝機提升+跟蹤支架滲透率提升+公司市占率提升三重邏輯加持,首次覆蓋,給予買入-A 的投資評級。

■風(fēng)險提示:政策與市場變化風(fēng)險,匯率波動風(fēng)險,管理控制風(fēng)險,人力成本上升風(fēng)險,募投項目實施風(fēng)險等。

財務(wù)報表預(yù)測和估值數(shù)據(jù)匯總