公共部門干預(yù)的有效性

印度的市場是由中央政府和邦政府共同發(fā)展的,中央政府和邦政府推出了一些政策和支持機(jī)制來促進(jìn)太陽能光伏的發(fā)展。

法律,政策和法規(guī)框架

2003年《電力法》的頒布是印度電力部門邁向自由化的第一步,該法案首次提出了詳細(xì)的計劃,對電力部門各個層面深入的拆分。除將國有綜合公用事業(yè)拆分之外,該法案的以下規(guī)定還對商業(yè)性并網(wǎng)太陽能項目的開發(fā)產(chǎn)生了影響:

• 電力生產(chǎn)被列為無需許可的活動,大大簡化了許可程序。

• 授予所有電力生產(chǎn)商無歧視的開放式輸電渠道。

• 可以將電力直接銷售給配電公司或合格的客戶。

• 配電公司必須通過競爭程序來滿足其所有未來電力需求。

• 引入了可再生能源電力優(yōu)惠電價的基本要素,以及未來強(qiáng)制性可再生能源采購義務(wù)的框架。

2003年推出的《電力法》要求制定一項國家電力政策,其在2005年發(fā)布。這項政策清楚地闡明了獨(dú)立發(fā)電商(IPP)在部署可再生能源和增加非常規(guī)能源在電力結(jié)構(gòu)中所占總體份額方面的作用。自1980年代后期以來,風(fēng)能一直受益于各種廣泛的支持措施(包括加速資本投資的貶值、免稅、上網(wǎng)電價、強(qiáng)制性購買風(fēng)能以及公眾對研究與開發(fā)以及試點(diǎn)項目的支持),因此是當(dāng)時的發(fā)展重點(diǎn)。這些支持措施后來為“國家太陽能計劃”(Barroso and Khanna 2014)下太陽能市場干預(yù)提供了模型。

印度的監(jiān)管框架是一個復(fù)雜的難題。電力行業(yè)規(guī)管委員會(CERC)在國家一級做出決定,然后由國家電力監(jiān)督管理委員會(SERC)在邦一級執(zhí)行。從監(jiān)管和體制的角度來看,實施某些支持計劃的過程是非常復(fù)雜的。例如,太陽能可再生能源采購義務(wù)和2010-11年啟動的可再生能源信用交易機(jī)制使國家電力監(jiān)督管理委員會能夠設(shè)定最低水平的可再生能源供應(yīng)。如果承購人由于供應(yīng)不足而無法滿足這些要求(例如,太陽能潛力較低的邦),那么配電公司和直接購買者可以購買可再生能源證書,以彌合其購買與義務(wù)之間的差距??稍偕茉葱庞冒苊獾臏厥覛怏w排放量,將在專門的市場上出售。印度各地的成功經(jīng)驗各不相同。截至2013/14財年,有五個邦達(dá)到了其可再生能源采購義務(wù)的目標(biāo)(印度主計審計長公署,2015)。到2017年底,只有六個邦做到了這一點(diǎn)(印度綠色和平,2018)。2018年5月,新能源和可再生能源部(MNRE)為協(xié)調(diào)目的創(chuàng)建了一個可再生能源采購義務(wù)合規(guī)組織(MNRE 2018a)。

財政環(huán)境的演變,例如最近適用于太陽能設(shè)備的一般銷售稅制度的變化,是不確定性的根源。2018年7月,印度政府提議對從中國和馬來西亞進(jìn)口的太陽能組件征收為期兩年的保護(hù)稅(第一年為25%,接下來六個月為20%,最后六個月為15%)。據(jù)相關(guān)建議稱,這些措施是當(dāng)?shù)禺a(chǎn)業(yè)的一種方式,但較高的關(guān)稅很可能會給開發(fā)人員帶來挫敗感,并延緩太陽能部署的進(jìn)程(Upadhyay,2018年)。

規(guī)劃,技術(shù)和運(yùn)營能力

發(fā)電計劃

“國家太陽能計劃”和隨后的目標(biāo)修訂確定了可再生能源(尤其是并網(wǎng)太陽能)的國家發(fā)電優(yōu)先級。官方政策文件確定了擴(kuò)大發(fā)電能力的短期和長期目標(biāo)。由于大多數(shù)太陽能裝機(jī)量是通過競爭性招標(biāo)獲得的,因此在即將到來的招標(biāo)過程中,透明度至關(guān)重要。經(jīng)過一段時間的摸索之后,2016年和2017年推出了一系列穩(wěn)定的招標(biāo)公告。新能源與可再生能源部預(yù)計將在2018-19財年招標(biāo)提供30 GW的地面太陽能公園裝機(jī)量,并在2019-20財年再招標(biāo)提供30 GW(Prateek 2017)。

電網(wǎng)集成,訪問和電力疏散

2003年的《電力法》保證了非歧視性地接入電網(wǎng)。然而,實際上,電網(wǎng)連接一直是太陽能項目經(jīng)常遇到的挑戰(zhàn)。從“國家太陽能計劃”實施開始,輸電線路的及時可用性就一直令人擔(dān)心,結(jié)果太陽能項目的投產(chǎn)出現(xiàn)了延誤。在因(棄光造成的)功率縮減而導(dǎo)致收入損失的情況下,當(dāng)前的PPA模型不向IPP提供補(bǔ)償。

土地供應(yīng)

在某些邦,土地可用性成為了主要瓶頸。轉(zhuǎn)換土地用途的名稱非常耗時,而且據(jù)開發(fā)商稱,該過程需要大量不同級別的當(dāng)局的許可。中央邦(Madhya Pradesh)和古吉拉特邦(Gujarat)等一些邦在土地征用方面比其他邦更具優(yōu)勢。設(shè)計太陽能公園的概念某種程度上是為了解決此問題,且已經(jīng)取得了成功。然而,由于與當(dāng)?shù)剞r(nóng)民組織的沖突很普遍,土地仍然可能成為公園發(fā)展的障礙。

基礎(chǔ)設(shè)施投資

太陽能公園計劃改善了電網(wǎng)連通性。公共實體從公民那里租賃土地,并將場地用于太陽能光伏發(fā)電(建立內(nèi)部疏散計劃,變電站,布局道路和水路),然后將大塊土地拍賣給開發(fā)商,開發(fā)商同意支付前期費(fèi)用,運(yùn)營和維護(hù)費(fèi)用,土地租賃租金和開發(fā)費(fèi)。印度各地使用太陽能公園大大降低了征地和接入輸電電網(wǎng)的過程(Box 3.1)。

Box3.1雷瓦太陽能公園-推動創(chuàng)新以擴(kuò)大印度太陽能公園的開發(fā)規(guī)模

Rewa Ultra Mega Solar(RUMS或雷瓦太陽能公園)是一個750 MW的太陽能公園,占地約1550公頃,位于印度中央邦(Madhya Pradesh)的雷瓦(Rewa)。它由Rewa Ultra Mega Solar Park Ltd(RUMSL)開發(fā),該公司是中央邦Urja Vikash Nigam Limited與印度太陽能公司成立的合資企業(yè)。 2017年,印度中央邦政府宣布了招標(biāo)過程的結(jié)果,選擇了私人投資者開發(fā)(3×250 MW)太陽能發(fā)電廠。該項目在第一年被授予三家太陽能發(fā)電公司,電價分別為2.979盧比,2.970盧比和2.974盧比。與當(dāng)時的大型項目不同,這些電價是在沒有向開發(fā)商提供任何可行性缺口資金的情況下獲得的,其中也包括歷史最低的每千瓦時2.97印度盧比(約合0.44美元)。

降低支付風(fēng)險。交易一攬子交易包括與德里鐵路公司(DMRC)的電力購買協(xié)議,以及與中央邦的配電公司中央邦電力管理有限公司(MPPMCL)簽訂的另一項購買協(xié)議。盡管DMRC是投資級評級的公用事業(yè)公司,但MPPMCL的信譽(yù)仍然令太陽能開發(fā)商感到擔(dān)心。購電協(xié)議交易對手風(fēng)險通過三層支付機(jī)制得以緩解。首先,MPPMCL提供了一個信用證,涵蓋了一個月的付款額。其次,由RUMSL管理的付款安全基金確保了另外三個月的付款。最后,中央邦政府保證不得已的情況下會為MPPMCL的違約付款。

土地和電力轉(zhuǎn)移。 RUMSL確定了項目地點(diǎn),進(jìn)行了開發(fā)太陽能所需的太陽能所需的前期工作,并獲得了必要的許可和許可(電網(wǎng)互連的通行權(quán),長期電網(wǎng)接入等)。內(nèi)部轉(zhuǎn)移基礎(chǔ)設(shè)施(220/33 kV變電站)的建設(shè)由中央邦電力傳輸有限公司進(jìn)行監(jiān)督。所有其他便利設(shè)施,如道路、街道照明、電纜橋架支撐結(jié)構(gòu)和排水系統(tǒng),均由開發(fā)商負(fù)責(zé)。 與該國大多數(shù)太陽能公園相比,該項目將重點(diǎn)集中在最需要公共支持的區(qū)域,使得RUMSL可以降低向開發(fā)商的租賃費(fèi)用。所有合同工程均被上傳到可供資格預(yù)審的投標(biāo)人使用的數(shù)據(jù)室中。項目還會定期上傳有關(guān)開發(fā)和電力轉(zhuǎn)移工作的照片,以使投標(biāo)人在準(zhǔn)備財務(wù)和技術(shù)報價時能夠確定當(dāng)?shù)氐倪M(jìn)度。拍賣當(dāng)天大約有97%的土地可供使用。

其他形式的政府支持。電力部授予了該項目區(qū)域發(fā)電站的資格,因此邦與邦之間的電力輸送不會產(chǎn)生任何費(fèi)用和損失。因此,電力能夠以與進(jìn)入雷瓦時相同的速度到達(dá)德里鐵路直至德里外圍。印度的中央輸電公司印度電網(wǎng)公司在雷瓦項目地址建造了一個220/400 KV變電站,使得該邦和該項目完全免除了成本。

通過太陽能公園計劃下新能源和可再生能源部的贈款,以及世界銀行和清潔技術(shù)基金(CTF)的貸款,內(nèi)部疏散基礎(chǔ)設(shè)施的成本得到了削減。CTF還提供了一筆贈款,以加強(qiáng)機(jī)構(gòu)能力建設(shè)。 RUMS是該國第一個使用CTF優(yōu)惠融資和贈款的太陽能公園。國際金融公司(IFC)擔(dān)任RUMSL的交易顧問,提供專家意見以構(gòu)建項目,準(zhǔn)備可融資項目協(xié)議,通過廣泛的磋商和談判管理利益相關(guān)方,并提供全面的分析和實施支持。眾所周知,該項目是印度太陽能產(chǎn)業(yè)的轉(zhuǎn)折點(diǎn),使政府能夠?qū)⒅攸c(diǎn)從可行性缺口資金轉(zhuǎn)移到采用基于市場的大規(guī)模太陽能投資融資。

改編自BusinessLine 2018,EnergyNext 2017和World Bank 2017

在未來幾年,可變可再生能源的比例預(yù)計將顯著增長,因此人們認(rèn)識到需要提高輸電電網(wǎng)運(yùn)營商的能力,并在聯(lián)邦和邦一級修改電網(wǎng)法規(guī),同時加強(qiáng)州際互聯(lián)互通以避免擁堵(NITI 2017)。鑒于該國的發(fā)展速度,必然會出現(xiàn)擁堵問題。

為幫助傳輸網(wǎng)絡(luò)跟上發(fā)電量,人們提出了兩種潛在的解決方案。首先是屋頂太陽能。 2022年的太陽能目標(biāo)包括40 GW的屋頂和連接到配電網(wǎng)的分布式太陽能,而該目標(biāo)在2015年僅為250MW。小規(guī)模的分布式太陽能可以加強(qiáng)薄弱的城市電網(wǎng),并有助于減少配電線路的電力損耗。隨著人們對高壓電網(wǎng)擁堵的擔(dān)憂日益增加,將全球目標(biāo)的40%(100 GW)分配給配電網(wǎng)可能會延遲對輸電基礎(chǔ)設(shè)施進(jìn)行加固的昂貴需求。第二個方案是印度的綠色環(huán)保能源走廊計劃,該計劃旨在通過將可再生能源豐富的地區(qū)連接到西部和南部電網(wǎng)來消除瓶頸。亞洲開發(fā)銀行支持了該計劃下的三個項目,但僅有部分邦已經(jīng)開始實施輸電計劃。為了緩解電網(wǎng)擁堵和瓶頸,政府也在考慮存儲。在世界銀行資助的項目下,印度太陽能公司(SECI)將結(jié)合混合電站中的可再生能源以及獨(dú)立電網(wǎng)資產(chǎn)試行電池儲能電站。

直接和間接融資

上網(wǎng)電價補(bǔ)貼計劃一直是印度推動太陽能快速部署的核心。 通過“國家太陽能計劃”、捆綁銷售、基于發(fā)電的獎勵措施和可行性缺口資金,太陽能的發(fā)展得到了促進(jìn)。捆綁銷售通過補(bǔ)貼固定關(guān)稅采購來提供間接公共融資?;诎l(fā)電的激勵措施通過向獨(dú)立發(fā)電商(IPP)提供高于既定固定電費(fèi)的額外費(fèi)用,直接向開發(fā)商提供資金。

根據(jù)各種可行性缺口供資計劃采購的獨(dú)立發(fā)電商項目得益于資本投資補(bǔ)貼形式的直接公共支持。印度太陽能公司(SECI)采購的7750兆瓦光伏項目已獲得總計12億美元的批準(zhǔn)(根據(jù)新能源和可再生能源部批準(zhǔn)的可行性缺口供資計劃,采購了第二階段的第一,第三和第四批)。

根據(jù)可行性缺口供資計劃,獨(dú)立發(fā)電商負(fù)責(zé)以固定價格招標(biāo),并指出每兆瓦裝機(jī)容量的補(bǔ)貼要求。提供的容量將授予具有最低生存能力缺口資金要求的投標(biāo)人。該計劃旨在解決配電公司的負(fù)擔(dān)能力問題。借助于資本補(bǔ)貼,印度太陽能公司(SECI)能夠購買太陽能,并以低于市場的價格將其出售給配電公司??尚行匀笨谫Y金得到了私人開發(fā)商的歡迎,因為在項目生命周期的早期就給予了補(bǔ)貼,從而限制了風(fēng)險。成立之初,開發(fā)商收取的固定價格為每單位5.45印度盧比。由于一些邦級拍賣的出價低于每單位3.00印度盧比,因此不再需要可行性缺口資金。通過補(bǔ)貼與儲能項目相關(guān)的太陽能光伏項目,該計劃可以在不久的將來服務(wù)于新的目標(biāo),以提高其可支付性。由于價格高于預(yù)期,印度太陽能公司(SECI)取消了2016年的太陽能和電池項目拍賣(Chandrasekaran 2017)。

中央政府已預(yù)算提供6億美元的財政援助,以支持在全國范圍內(nèi)建立的首批20吉瓦太陽能公園(MNRE 2017)。印度可再生能源發(fā)展署(IREDA)在一些國際金融機(jī)構(gòu)的支持下,向選定的邦提供貸款,用于太陽能公園的開發(fā)。

所得稅免稅期和加速折舊是間接融資項目的兩種方法。減稅期使開發(fā)商能夠比要求其初始利潤繳納所得稅更快地收回投資。加速折舊是一種會計工具,用于降低頭幾年的應(yīng)付稅款,幫助開發(fā)人員更快地收回投資。印度太陽能公司(SECI)在其關(guān)于可行性缺口供資計劃的指南中規(guī)定,如果不使用加速折舊,獨(dú)立發(fā)電商將獲得固定價格,即每單位5.45印度盧比,如果使用加速折舊,則每單位4.75印度盧比(MNRE 2015)。

2015年,印度儲備銀行將可再生能源添加到其優(yōu)先行業(yè)貸款類別中。因此,國內(nèi)商業(yè)銀行必須將其調(diào)整后的凈銀行信貸的40%(或資產(chǎn)負(fù)債表外風(fēng)險的信貸當(dāng)量,以較高者為準(zhǔn))放貸給可再生能源項目(印度儲備銀行,2018年)。

政府贊助的擔(dān)保

承購人信譽(yù)

自啟動"國家太陽能計劃"以來,配電公司的財務(wù)狀況不佳,阻礙了并網(wǎng)太陽能的大規(guī)模開發(fā)。因此項目設(shè)立了一些計劃來為獨(dú)立發(fā)電商提供一些保護(hù),以防止承購商違約,同時解決配電公司的負(fù)擔(dān)能力問題。然而這些機(jī)制都無法解決問題,使獨(dú)立發(fā)電商受到困擾的主要根源是配電公司的付款延遲。

2015年底,政府啟動了針對配電公司的全國改進(jìn)計劃。Ujwal Distribution Company Assurance Yojana(UDAY)計劃旨在改革公用事業(yè)的財務(wù)和運(yùn)營績效。其主要干預(yù)措施之一是將配電公司75%的債務(wù)轉(zhuǎn)移至各邦,并對剩余債務(wù)進(jìn)行重組。其他措施包括修訂價格,降低技術(shù)損失計劃,系統(tǒng)安裝儀表以及對消費(fèi)者進(jìn)行GIS繪圖。

在UDAY計劃下,配電公司的成就實時可見。迄今為止取得的進(jìn)展令人鼓舞,太陽能開發(fā)商顯示出謹(jǐn)慎的樂觀態(tài)度。盡管先前試圖重組配電公司財務(wù)的不良結(jié)果引起了一些懷疑,但根據(jù)2016年和2017年對印度太陽能公司首席執(zhí)行官的調(diào)查,大多數(shù)人對該計劃持積極態(tài)度(Bridge to India 2016,2017b)。

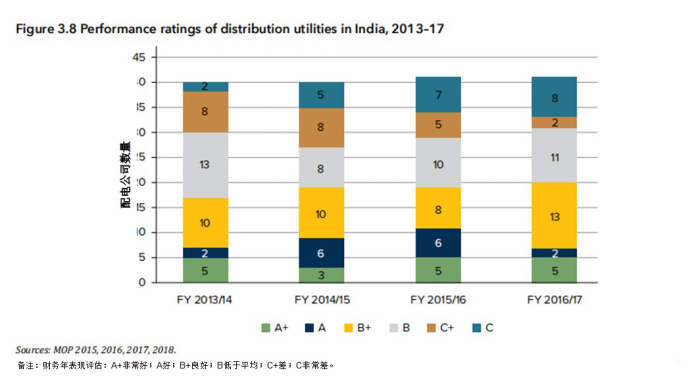

配電公司的財務(wù)狀況仍然是太陽能行業(yè)中僅次于電網(wǎng)的第二大問題。電力部發(fā)布了六份年度報告,根據(jù)三組參數(shù)評估公用事業(yè)的績效:運(yùn)營績效和改革,外部績效和財務(wù)績效。自2015年以來,在評級最高的41家公用事業(yè)公司中,只有5家獲得了最高評級,而獲得最低評級的公司數(shù)量逐年增加(圖3.8)。

圖3.8 2013-2017年印度配電設(shè)施的性能評級

保證金

在國家太陽能任務(wù)的第一階段,印度政府為新能源和可再生能源部(MNRE)建立了預(yù)算支持機(jī)制。該計劃旨在減輕國有公用事業(yè)公司和配電公司的拖欠付款,并最終確保通過指定的太陽能采購機(jī)構(gòu)Vidyut Vyapar Nigam Limited(NVVN)采購的項目獲得財務(wù)關(guān)閉(MNRE 2011)。NVVN從獨(dú)立發(fā)電商購買了太陽能,然后將其出售給國有公用事業(yè)和配電公司,從而部分保護(hù)了獨(dú)立發(fā)電商免受承購人的風(fēng)險。

新能源和可再生能源部(MNRE)建立了“太陽能支付安全帳戶”,這是一個由1億美元的周轉(zhuǎn)資金資助的第三方支付安全機(jī)制。鑒于總裝機(jī)容量為1,000兆瓦,該金額相當(dāng)于按上網(wǎng)電價支付約兩個月的費(fèi)用。該機(jī)制不是真正的付款擔(dān)保,因為如果最終承購人違約,NVVN沒有義務(wù)向獨(dú)立發(fā)電商付款,因此在管理方面保留完全的酌處權(quán)。但是,它可以有效降低承購風(fēng)險(Khanna and Garg 2013)。該機(jī)制采購了960兆瓦電力,并在“國家太陽能計劃”的第二階段得到了擴(kuò)張。

在“國家太陽能計劃”的第二階段中,中央政府于2011年創(chuàng)建了印度太陽能公司(SECI)作為單獨(dú)的承購人,目的是為公用事業(yè)提供低于市場的電價。印度太陽能公司(SECI)降低了太陽能公園計劃和屋頂安裝的承購人風(fēng)險。2016年, 印度太陽能公司(SECI)宣布建立2億美元(1,500億印度盧比)的付款安全基金,以確保及時向太陽能開發(fā)商付款。該機(jī)制旨在彌補(bǔ)配電公司,國有公用事業(yè)公司和大宗消費(fèi)者對印度太陽能公司(SECI)的拖欠付款。它也使印度太陽能公司(SECI)能夠在MNRE / MOP(SECI n.d.)生效時,根據(jù)標(biāo)準(zhǔn)招標(biāo)文件和購電協(xié)議并網(wǎng)太陽能光伏項目履行其財務(wù)義務(wù)。印度建立了類似的支付安全機(jī)制,以支持國家調(diào)查團(tuán)下的電力采購。但是,沒有確鑿的證據(jù)表明該機(jī)制能夠有效緩解投資者的擔(dān)憂。

主要發(fā)現(xiàn)和總結(jié)

在過去十年中,印度已經(jīng)在改變其電力部門并實現(xiàn)其可再生能源和政策目標(biāo)方面取得了飛躍式的進(jìn)步。 2000年代電力市場自由化之后,中央政府宣布開啟“國家太陽能計劃”,以利用該國巨大的太陽能潛力,增加電力供應(yīng),促進(jìn)國內(nèi)電力生產(chǎn)并采取行動應(yīng)對氣候變化。

印度政府及其各邦采取了富有創(chuàng)造力和靈活性的行動,以實現(xiàn)其雄心勃勃的目標(biāo),計劃到2022年實現(xiàn)100吉瓦的太陽能發(fā)電。該國采用了直接和間接融資方法來吸引開發(fā)商,解決擁堵問題并減輕承購人的風(fēng)險。許多政府和邦一級的機(jī)構(gòu)得以建立,以幫助加強(qiáng)太陽能市場;為改善印度的整體情況,政府采取措施以提高承購人的信譽(yù)度;此外還擴(kuò)大了電網(wǎng)、提供政策支持以提高電力系統(tǒng)的靈活性,這些措施都是實現(xiàn)雄心勃勃的太陽能目標(biāo)所必需的。

缺少可用土地、需要在屋頂或浮動裝置上進(jìn)行部署、太陽能資源最好的邦信用度較低的問題以及擬議的20%的保護(hù)稅可能會減緩印度的太陽能發(fā)電部署。但是,市場的發(fā)展勢頭以及金融部門貸款的穩(wěn)定增長將依舊使印度保持太陽能發(fā)電的全球領(lǐng)先地位。