含水電在內(nèi)的全部可再生能源電力實際消納量為19938億千瓦時,占全社會用電量的27.5%,同比提高1個百分點。非水電可再生能源電力消納量為7388億千瓦時,占全社會用電量的10.2%,同比提高1個百分點。

根據(jù)預(yù)測,2025年可再生能源裝機比例將達(dá)到46%,消納量占全社會用電量的比重有望提高至35%~37%,較2019年實際完成情況,實現(xiàn)2025年裝機及用電量占比的目標(biāo)仍存在一定的難度。

在大規(guī)模發(fā)展可再生能源的背景下,財政部、發(fā)改委、能源局三部委在近期聯(lián)合出臺了《關(guān)于促進(jìn)非水可再生能源發(fā)電健康發(fā)展的若干意見》,并修訂《可再生能源電價附加補助資金管理辦法》,明確到2021年陸上風(fēng)電、光伏電站、工商業(yè)分布式光伏將全面取消國家補貼。非水可再生能源將進(jìn)入平價時代。

只有大幅降低造價成本,非水可再生能源發(fā)電企業(yè)才能實現(xiàn)平價下的微利運行,可再生能源發(fā)電行業(yè)才能實現(xiàn)可持續(xù)的有效增長。但造價的降低需伴隨著制造水平的不斷提升,規(guī)?;牟粩鄶U大,并不是一朝一夕可以實現(xiàn)的。而國家補貼的取消已經(jīng)是不可逆的。在產(chǎn)業(yè)優(yōu)化的過渡期如何保持可再生能源發(fā)電企業(yè)的投資積極性,保障在運電廠的生存空間,促進(jìn)整個行業(yè)的升級?市場手段是唯一的答案。

確立計劃性目標(biāo)

2019年5月15日,國家發(fā)改委、能源局聯(lián)合發(fā)布了《關(guān)于建立健全可再生能源電力消納保障機制的通知》,明確將按省級行政區(qū)域確定可再生能源電力消納責(zé)任權(quán)重,由電網(wǎng)公司、售電企業(yè)和電力用戶協(xié)同承擔(dān)消納責(zé)任。

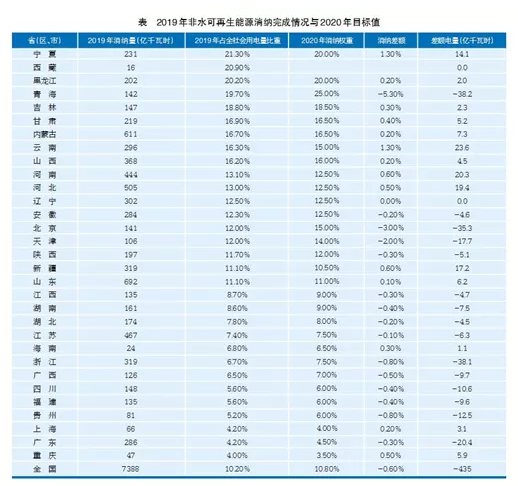

2020年5月6日國家能源局印發(fā)的《關(guān)于2019年度全國可再生能源電力發(fā)展監(jiān)測評價的通報》,對2019年各省可再生能源電力消納情況進(jìn)行了通報,從非水可再生能源電力消納量占全社會用電量比重的情況來看,全國9省(區(qū))占比超過15%,其中寧夏、西藏、黑龍江、青海和吉林占比超過18%。

6月1日,國家發(fā)改委、國家能源局聯(lián)合印發(fā)《關(guān)于各省級行政區(qū)域2020年可再生能源電力消納責(zé)任權(quán)重的通知》,明確了2020年各省(區(qū)、市)可再生能源電力消納總量責(zé)任權(quán)重、非水可再生能源消納責(zé)任權(quán)重的最低值和激勵值。從全國情況看,2020年非水可再生能源電力消納權(quán)重為10.8%,將同比增長0.6個百分點,多消納非水可再生能源電量約450億千瓦時,從機制上對提升可再生能源消納的比重提出了要求。分區(qū)域看,東中部省份最低非水可再生能源消納責(zé)任權(quán)重同比增幅超過“三北”地區(qū)。浙江、四川、寧夏、甘肅和青海5個國家清潔能源示范省(區(qū))的最低非水可再生能源消納責(zé)任權(quán)重有所提升。

構(gòu)建市場化消納機制

相關(guān)文件不僅明確了各省可再生能源消納的目標(biāo),也明確了承擔(dān)消納責(zé)任的主體,從主體上也就清晰地梳理出了從國家補貼到平價上網(wǎng)這個過渡期內(nèi)國家補貼的替代承擔(dān)方,并將通過市場的磨合實現(xiàn)利益的再平衡,最終完成產(chǎn)業(yè)優(yōu)化的目標(biāo)。

2020年6月,天津市印發(fā)《2020年可再生能源電力消納實施方案》征求意見稿,是各省級行政區(qū)域中最早制定實施細(xì)則的區(qū)域,以下以該征求意見稿為例,簡述各主體在市場機制中承擔(dān)的角色。

以非水可再生能源電量為例,可以通過兩種途徑進(jìn)入交易,一是申請核發(fā)綠證,進(jìn)入綠證交易市場;二是通過向消納主體售電,進(jìn)入消納權(quán)重交易市場。

綠證交易

2017年初國家發(fā)展改革委、財政部、國家能源局《關(guān)于試行可再生能源綠色電力證書核發(fā)及自愿認(rèn)購交易制度的通知》要求進(jìn)一步完善風(fēng)電、光伏發(fā)電的補貼機制,擬在全國范圍內(nèi)試行可再生能源綠色電力證書核發(fā)和自愿認(rèn)購。

陸上風(fēng)電和光伏電站項目可經(jīng)信息平臺完成自愿開展綠證權(quán)屬資格登記后,申請核發(fā)綠證。核發(fā)后可在中國綠色電力證書認(rèn)購交易平臺出售,各級政府機關(guān)、企事業(yè)單位、社會機構(gòu)和個人均可認(rèn)購。

可再生能源電力消納權(quán)重交易

以非水可再生能源電力消納指標(biāo)為例,按照目前常規(guī)火電電量市場交易的模式,非水可再生能源發(fā)電企業(yè)可以通過三種渠道銷售電量,包括向電網(wǎng)公司、售電公司、大用戶銷售。所銷售的電量作為電網(wǎng)公司、售電公司、大用戶的消納權(quán)重進(jìn)入市場。同時電網(wǎng)公司、售電公司、大用戶也就成為了消納主體和考核對象,各主體消納方式、消納成本也不盡相同。

電網(wǎng)公司通過下達(dá)基數(shù)電量指標(biāo)以及區(qū)外購電的方式,實現(xiàn)消納權(quán)重。購電價格依據(jù)購售電合同執(zhí)行。

售電公司通過現(xiàn)貨市場購買,價格根據(jù)競價結(jié)果確定;與新能源發(fā)電企業(yè)簽署中長期購電協(xié)議,購電價格通過協(xié)商確定。

大用戶與新能源發(fā)電企業(yè)簽署中長期購電協(xié)議,購電價格通過協(xié)商確定。

指標(biāo)二次交易是指電網(wǎng)公司、售電公司、大用戶均可以向超額完成年度消納量指標(biāo)的市場主體購買其超額完成的可再生能源電力消納量,完成其自身可再生能源電力消納量的欠量。

1.png

利益再平衡

2020年各區(qū)域消納指標(biāo)均根據(jù)實際裝機比例、消納能力核對,但標(biāo)準(zhǔn)較為嚴(yán)格,部分區(qū)域較2019年實際完成值有所提升。從電網(wǎng)公司的角度看,作為可再生能源消納的最主要主體,需要與區(qū)域等比例消納可再生能源電量,可以通過較為強硬的計劃手段確保其指標(biāo)的完成。

同時,凈輸出省份會嚴(yán)控可再生能源發(fā)電指標(biāo)的流出,凈輸入省份則將加大購入力度。

總體看,電網(wǎng)公司控制消納比例的手段較多,資源也相對豐富,消納成本不會出現(xiàn)大幅的波動。

對于大用戶而言,需要與區(qū)域等比例消納可再生能源電量,帶來的將全部是負(fù)面影響,一是增加了大用戶的工作難度,作為用電企業(yè),進(jìn)行專業(yè)的電量交易,尋求各種能源類別的交易方,將給企業(yè)經(jīng)營造成壓力。二是單一向火電購電實現(xiàn)的單項用電成本下降的局面也將有所變化,全口徑用電成本將增加。

對于售電公司而言,在交易火電電量的同時,同樣必須交易等比例的可再生能源電量,造成的不利影響包括:目前大部分區(qū)域尚未開展可再生能源電量的市場交易工作,售電公司沒有穩(wěn)定的可再生能源發(fā)電合作方;交易電價測算難度加大,可再生電量的價格關(guān)聯(lián)火電電量的購入成本,關(guān)聯(lián)向用戶的售電價格,需多方面平衡,才能確定合理的可再生能源電量交易價格。

但同時,對于售電公司而言也將有利好,售電公司基于專業(yè)化優(yōu)勢將有望大量替代大用戶直接交易電量,增加業(yè)務(wù)量。

總體看,售電公司是消納市場中較為靈活的主體,通過合理的策略制定可以實現(xiàn)業(yè)務(wù)量的增長以及售電利潤的穩(wěn)定,甚至增加。

對于火電企業(yè)而言,雖然火電企業(yè)不直接承擔(dān)可再生能源的消納責(zé)任,但勢必成為鼓勵可再生能源發(fā)電最終成本的承擔(dān)者之一。售電公司的額外購電成本將向上游的火電企業(yè)及下游的終端用戶疏導(dǎo),火電企業(yè)的銷售電價將會被進(jìn)一步擠壓。

而可再生能源發(fā)電企業(yè)在一定程度上電量消納得到了保障,在平價上網(wǎng)時代,綜合售電價格也將通過政府對消納比例的干預(yù)逐步穩(wěn)定下來,進(jìn)入可持續(xù)發(fā)展的軌道。

由此可初步判斷,國家補貼退出后,售電公司、大用戶、火電企業(yè)將承擔(dān)起扶持可再生能源企業(yè)盡快步入可持續(xù)發(fā)展軌道的任務(wù),但承擔(dān)的比例將在市場運轉(zhuǎn)的工程中,基于供需關(guān)系、各方承受能力,通過磨合尋找到最佳的平衡點。

后期展望

交易平臺

市場化的利益再平衡依托于市場化交易的開放程度,目前部分區(qū)域可再生能源發(fā)電量并未進(jìn)入市場交易,是由電網(wǎng)公司按計劃消納。在這種環(huán)境下,全部的消納權(quán)重指標(biāo)掌握在電網(wǎng)公司手中,電網(wǎng)公司在二次市場交易中將占據(jù)絕對的主導(dǎo)性地位,市場便失去了調(diào)整利益再分配的機能。因此,交易中心必須向可再生能源發(fā)電企業(yè)開放,形成電量交易、消納權(quán)重指標(biāo)二次交易兩層市場,通過市場信號調(diào)整交易價格。

發(fā)電端

可再生能源發(fā)電企業(yè)需評估區(qū)域內(nèi)可再生能源發(fā)電能力、目前調(diào)峰能力下最大消納能力,判斷可再生能源發(fā)電指標(biāo)的供需關(guān)系。合理測算發(fā)電成本及利潤空間,做好價格協(xié)商的準(zhǔn)備工作。適度申請綠證,應(yīng)對電量交易市場不完全開放的被動局面,減少電網(wǎng)公司對超額消納權(quán)重的價格控制影響。

火電企業(yè)需加大調(diào)峰能力建設(shè),應(yīng)對可再生能源消納比例的提升,同時通過調(diào)峰賺取合理回報,彌補售電價格的下滑。

售電側(cè)

售電公司應(yīng)盡快尋找潛在的可再生能源發(fā)電企業(yè),建立穩(wěn)定的交易渠道。盡快與大用戶協(xié)商,代理交易電量。測算購電成本的增加,向終端用戶與火電企業(yè)疏導(dǎo)。

發(fā)、售一體化公司

發(fā)、售一體化公司建議以售電公司為核心,統(tǒng)籌發(fā)電、售電業(yè)務(wù)。

按區(qū)域全口徑核算內(nèi)部消納比例,以滿足火電發(fā)電量為基本原則,實現(xiàn)內(nèi)部火電、可再生能源的共贏。

內(nèi)部消納指標(biāo)高于區(qū)域消納比例時,在評估供需形勢的基礎(chǔ)上,合理選擇出售時機及交易價格。

內(nèi)部消納指標(biāo)低于區(qū)域消納比例時,綜合評估購入指標(biāo)的成本及火電企業(yè)的單位盈利能力,控制火電發(fā)電量,并進(jìn)行市場化操作。