一、中國光儲市場規(guī)模

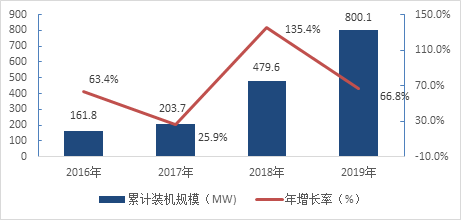

根據(jù)CNESA全球儲能項(xiàng)目庫的不完全統(tǒng)計(jì),截至2019年底,中國已投運(yùn)的、與光伏配套建設(shè)的儲能項(xiàng)目(含熔融鹽儲熱項(xiàng)目,以下簡稱“光儲項(xiàng)目”)的累計(jì)裝機(jī)規(guī)模為800.1MW,同比增長66.8%,占中國已投運(yùn)儲能項(xiàng)目(含物理儲能、電化學(xué)儲能和熔融鹽儲熱項(xiàng)目)總規(guī)模的2.5%。2019年,新增投運(yùn)光儲項(xiàng)目的裝機(jī)規(guī)模為320.5MW,同比增長16.2%。黃河水電、魯能集團(tuán)、協(xié)合新能源等新能源企業(yè)對儲能的理解和認(rèn)識逐步加深,也更加認(rèn)同儲能為光伏電站帶來的價(jià)值。

圖1:中國已投運(yùn)光儲項(xiàng)目的累計(jì)裝機(jī)規(guī)模(2016-2019年)

數(shù)據(jù)來源:CNESA全球儲能項(xiàng)目庫

1、集中式光儲項(xiàng)目

根據(jù)CNESA全球儲能項(xiàng)目庫的不完全統(tǒng)計(jì),截至2019年底,中國已投運(yùn)的、與集中式光伏電站配套建設(shè)的儲能項(xiàng)目累計(jì)裝機(jī)規(guī)模為625.1MW,占全部光儲項(xiàng)目總規(guī)模的78.1%。從地區(qū)分布上看,項(xiàng)目主要分布在我國的“三北”地區(qū),其中,青海的累計(jì)投運(yùn)規(guī)模最大,為294.3MW,占比達(dá)到47.1%。2019年,國網(wǎng)青海電力公司創(chuàng)新提出共享儲能理念,建立了全國首個(gè)共享儲能區(qū)塊鏈平臺,通過雙邊協(xié)商、市場競價(jià)和電網(wǎng)調(diào)度三種交易模式,開創(chuàng)了國內(nèi)儲能電站與新能源企業(yè)間市場化交易的先河,推動了儲能在促進(jìn)新能源消納方面的規(guī)?;瘧?yīng)用,為集中式光儲開啟了一個(gè)新的市場。此外,青海省還有兩個(gè)熔融鹽儲熱項(xiàng)目均于2019年9月成功并網(wǎng)運(yùn)行,分別是位于共和的中電建50MW熔鹽塔式光熱電站項(xiàng)目和位于格爾木的魯能多能互補(bǔ)集成優(yōu)化示范工程中50MW塔式光熱電站項(xiàng)目。

圖2:中國已投運(yùn)集中式光儲電站項(xiàng)目的地區(qū)分布(MW%)

數(shù)據(jù)來源:CNESA全球儲能項(xiàng)目庫

2、分布式光儲項(xiàng)目

根據(jù)CNESA全球儲能項(xiàng)目庫的不完全統(tǒng)計(jì),截至2019年底,中國已投運(yùn)的、與分布式光伏配套建設(shè)的儲能項(xiàng)目累計(jì)裝機(jī)規(guī)模為175.0MW,占全部光儲項(xiàng)目總規(guī)模的21.9%。分布式光儲項(xiàng)目的應(yīng)用場景相對比較多樣,主要包括偏遠(yuǎn)地區(qū)光儲、工業(yè)光儲、光儲充式電站、海島光儲和軍方光儲等。其中,偏遠(yuǎn)地區(qū)光儲項(xiàng)目的累計(jì)投運(yùn)規(guī)模最大,為69.1MW,占比達(dá)到39.5%,比去年同期下降近14個(gè)百分點(diǎn),而工業(yè)光儲項(xiàng)目的占比則比去年同期提升了近8個(gè)百分點(diǎn),利用光儲模式降低電費(fèi)支出的工業(yè)用戶越來越多。

圖3:中國已投運(yùn)分布式光儲項(xiàng)目的應(yīng)用場景分布(MW%)

數(shù)據(jù)來源:CNESA全球儲能項(xiàng)目庫

二、中國光儲項(xiàng)目案例分析

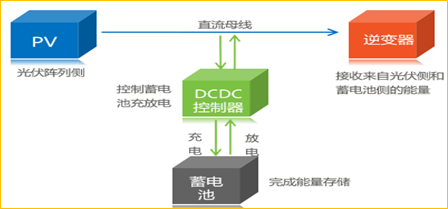

1、青海格爾木直流側(cè)光伏電站儲能項(xiàng)目

項(xiàng)目位于青海省海西蒙古藏族自治州格爾木市光伏產(chǎn)業(yè)園內(nèi),總包單位為華能集團(tuán)。光伏電站規(guī)模為180MW,儲能系統(tǒng)規(guī)模為1.5MW/3.5MWh,采用鉛炭電池和磷酸鐵鋰電池,通過日均充放電一次的策略進(jìn)行棄光存儲。項(xiàng)目于2018年1月投運(yùn),整體投資95萬元。

圖4:光伏電站分布式直流側(cè)儲能技術(shù)示意圖

圖片來源:華能集團(tuán)清潔能源技術(shù)研究院

項(xiàng)目采用了分布式直流側(cè)光伏儲能技術(shù),如圖4所示,解決了儲能系統(tǒng)與光伏電站間接入匹配問題。與傳統(tǒng)交流側(cè)光伏儲能技術(shù)相比,分布式直流側(cè)光伏儲能技術(shù)的應(yīng)用,不僅減少了光伏組件與電池之間的功率變化,還可以充分利用原光伏逆變器系統(tǒng)的逆變設(shè)備、升壓設(shè)備和電纜線路,以減少設(shè)備投資和占地。另外,直流側(cè)接入不影響光伏電站的原有出線容量,也不涉及新增并網(wǎng)設(shè)備的相關(guān)報(bào)批,避免了手續(xù)繁雜帶來的各種問題。對于早期上網(wǎng)電價(jià)較高的光伏電站,通過儲能改造,可以顯著增加光伏系統(tǒng)的并網(wǎng)發(fā)電量和經(jīng)濟(jì)收益。

案例中的光伏電站屬于比較早期的電站,上網(wǎng)電價(jià)為1元/kWh,以250kW/500kWh鉛炭儲能系統(tǒng)為例進(jìn)行測算,接入光伏電站,其所發(fā)電量可享受與光伏電站一樣的上網(wǎng)電價(jià),儲能系統(tǒng)年充放電次數(shù)4000次,年增發(fā)電量約為150000kWh,年增發(fā)電量收益約15萬元,項(xiàng)目投資回收期約6.96年。目前來說,針對上網(wǎng)電價(jià)在0.9元/ kWh以上的光伏電站進(jìn)行改造或新增儲能系統(tǒng),是具有經(jīng)濟(jì)價(jià)值的。而隨著儲能電池成本的不斷下降,上網(wǎng)電價(jià)在0.7元/kWh以上的光伏電站是可以考慮選擇新增儲能系統(tǒng)的。

2、比亞迪工業(yè)園新能源微電網(wǎng)項(xiàng)目

項(xiàng)目位于深圳市坪山新區(qū)比亞迪廠區(qū),由比亞迪電力科學(xué)研究院自主承建,于2013年9月開工,2014年7月竣工,占地面積1500平方米,建設(shè)容量20MW/40MWh,總投資1.48億元。電站由中壓系統(tǒng)、消防系統(tǒng)、通風(fēng)系統(tǒng)、能量轉(zhuǎn)換系統(tǒng)、電池及電池管理系統(tǒng)組成,其中能量轉(zhuǎn)換系統(tǒng)、電池及電池管理系統(tǒng)均是比亞迪自主研發(fā)產(chǎn)品。整個(gè)電站由59000節(jié)220ah電芯,128個(gè)160kW PCS系統(tǒng)組成,設(shè)計(jì)壽命20年。電站的主要功能是平滑光伏發(fā)電,峰谷電量搬移,實(shí)現(xiàn)工業(yè)園區(qū)用電負(fù)荷自主調(diào)節(jié)。

根據(jù)當(dāng)時(shí)電站實(shí)際運(yùn)行數(shù)據(jù)顯示:電站結(jié)合園區(qū)12MW屋頂光伏發(fā)電系統(tǒng),夜間存儲低谷電量,園區(qū)的實(shí)時(shí)用電可以根據(jù)外部條件實(shí)現(xiàn)光伏發(fā)電、儲能電站和電網(wǎng)取電的動態(tài)優(yōu)化配比方案。經(jīng)測算,僅從為園區(qū)節(jié)省的電費(fèi)和大工業(yè)用電基礎(chǔ)容量費(fèi)兩項(xiàng)考慮,預(yù)計(jì)八年可以收回成本,在峰谷電價(jià)差較大的地區(qū),在當(dāng)時(shí)已初顯商業(yè)化價(jià)值。

從分布式光儲項(xiàng)目的共性上看,儲能模塊的有無,跟光伏發(fā)電收益的關(guān)系不大,主要取決于用戶側(cè)的峰谷價(jià)差大小,而從目前來看,在現(xiàn)有儲能技術(shù)成本條件下,峰谷價(jià)差在0.75元/kWh以上的地區(qū),才具有開發(fā)此類項(xiàng)目的經(jīng)濟(jì)價(jià)值。

三、中國光儲政策環(huán)境

從近兩年發(fā)布的與光儲相關(guān)的政策來看,對光儲應(yīng)用影響較大的除了“531”新政這類國家級政策以外,還包括安徽、新疆、西藏、山東、江蘇等省以及西北等區(qū)域發(fā)布的地方級政策?,F(xiàn)將這些政策總結(jié)如下:

2018年5月31日,國家發(fā)展改革委下發(fā)了《關(guān)于2018年光伏發(fā)電有關(guān)事項(xiàng)的通知》(簡稱“531”新政),收緊了光伏的補(bǔ)貼標(biāo)準(zhǔn)和指標(biāo),明確了未來光伏產(chǎn)業(yè)平價(jià)上網(wǎng)和無補(bǔ)貼的發(fā)展基調(diào)。光伏企業(yè)紛紛把目光投向儲能,并將光儲結(jié)合作為未來光伏走向市場化的出路之一。

2018年9月,合肥市政府發(fā)布首個(gè)分布式光伏儲能補(bǔ)貼政策——《關(guān)于進(jìn)一步促進(jìn)光伏產(chǎn)業(yè)持續(xù)健康發(fā)展的意見》,鼓勵(lì)光儲應(yīng)用,對儲能系統(tǒng)給予1元/kWh充電量補(bǔ)貼。

2018年底,西北能監(jiān)局發(fā)布新版“兩個(gè)細(xì)則”,加強(qiáng)了可再生能源場站的考核精度和罰款力度,同時(shí)也提高了補(bǔ)償?shù)姆N類和標(biāo)準(zhǔn),考核與補(bǔ)償日益差異化。新能源企業(yè)可以通過新增加儲能設(shè)備優(yōu)化場站運(yùn)行能力,既減少相關(guān)考核量,又增加補(bǔ)償收益。

2019年6月,新疆發(fā)改委正式發(fā)布《關(guān)于在全疆開展發(fā)電側(cè)儲能電站建設(shè)試點(diǎn)的通知》,對于新增儲能系統(tǒng)的光伏電站,將增加100小時(shí)的優(yōu)先發(fā)電電量,持續(xù)五年。

2019年8月,山東能源局印發(fā)《關(guān)于做好我省平價(jià)上網(wǎng)項(xiàng)目電網(wǎng)接入工作的通知》,鼓勵(lì)較大規(guī)模的集中式光伏電站自主配備適當(dāng)比例的儲能設(shè)施,減少棄光風(fēng)險(xiǎn)。

2019年12月,江蘇能監(jiān)辦先后發(fā)布《關(guān)于促進(jìn)新能源并網(wǎng)消納有關(guān)意見的通知》和《江蘇省分布式發(fā)電市場化交易規(guī)則(試行)》,鼓勵(lì)新能源發(fā)電企業(yè)配置一定比例的電源側(cè)儲能設(shè)施,支持儲能項(xiàng)目參與電力輔助服務(wù)市場,推動儲能系統(tǒng)與新能源協(xié)調(diào)運(yùn)行,進(jìn)一步提升系統(tǒng)調(diào)節(jié)能力;指出分布式發(fā)電項(xiàng)目應(yīng)采取安裝儲能設(shè)施等手段提升供電靈活性和穩(wěn)定性,也可采取多能互補(bǔ)方式建設(shè)。

其中,新疆的政策,針對集中式光儲項(xiàng)目,雖然給予項(xiàng)目100小時(shí)的優(yōu)先發(fā)電電量,但經(jīng)過一些項(xiàng)目運(yùn)營商的測算,投資回報(bào)率并不理想,即便如此,這類項(xiàng)目仍然存在一些潛在的盈利點(diǎn)。目前,西北五省的輔助服務(wù)改革,包括電力現(xiàn)貨市場的建設(shè),都在進(jìn)行中。未來,光儲項(xiàng)目也很有機(jī)會參與提供調(diào)峰、調(diào)頻輔助服務(wù),參與可再生能源電力交易。另外,在經(jīng)濟(jì)性并不理想的當(dāng)下,一些企業(yè)依然選擇布局建設(shè)光儲項(xiàng)目,也是為未來潛在盈利點(diǎn)積累項(xiàng)目經(jīng)驗(yàn)和創(chuàng)造機(jī)會,而這類項(xiàng)目的商業(yè)模式,所有權(quán)、資金方案,角色分工,合作模式等,也都在探索中。

四、光儲市場發(fā)展趨勢

中國的光儲發(fā)展趨勢與光伏發(fā)展趨勢息息相關(guān),從初期主要依靠現(xiàn)有光伏補(bǔ)貼政策,以及個(gè)別省市的光儲補(bǔ)貼政策,通過峰谷價(jià)差節(jié)省電費(fèi),通過提高供電可靠性和電能質(zhì)量減少損失,逐漸向支持光伏發(fā)電的自發(fā)自用、促進(jìn)光伏發(fā)電的就地消納這一模式來轉(zhuǎn)變,在這個(gè)時(shí)期,光伏補(bǔ)貼開始退坡,市場化初期初現(xiàn),光儲項(xiàng)目除了可以提高光伏發(fā)電的收益以外,還能延緩配網(wǎng)投資,提高供電穩(wěn)定性,另外,還能提供一些配售電的增值服務(wù)。未來,用戶可以通過光儲應(yīng)用規(guī)避高電價(jià),以降低電力成本,還可以通過光儲應(yīng)用參與輔助服務(wù)市場,參與電力市場交易,獲取額外收益。同時(shí),這個(gè)時(shí)期,還將會涌現(xiàn)出多種商業(yè)模式,正式進(jìn)入全面市場化階段。

全球能源轉(zhuǎn)型是大勢所趨,高比例可再生能源是未來全球能源轉(zhuǎn)型的方向,而在高比例可再生能源結(jié)構(gòu)中,光伏發(fā)電的占比是最大的。根據(jù)國際可再生能源署(IRENA)預(yù)測,到2050年,全球光伏發(fā)電的裝機(jī)規(guī)模將達(dá)到8519GW,風(fēng)電的裝機(jī)規(guī)模為6014GW,二者合計(jì)占全球電力裝機(jī)的72.5%??稍偕茉吹拇蟀l(fā)展,需要儲能等靈活性資源作為支撐。根據(jù)IRENA針對全球儲能市場的預(yù)測顯示,在基準(zhǔn)場景下,到2030年,全球固定式儲能電站容量將達(dá)到100-167GWh,在理想場景下,這一數(shù)字將達(dá)到181-421GWh,無論哪種場景,應(yīng)用于光伏電量時(shí)移的儲能容量都是占比最大的。

因此,未來,在向高比例可再生能源轉(zhuǎn)型和規(guī)?;l(fā)展光伏發(fā)電的進(jìn)程中,光儲模式將成為儲能未來發(fā)展的一個(gè)主要模式,儲能將會迎來巨大的潛在市場。