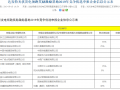

主要調(diào)整內(nèi)容包括:明確戶用光伏度電補(bǔ)貼為0.08元/kWh,并將一、二、三類資源區(qū)地面電站指導(dǎo)電價(jià)更新為0.35元、0.4元、0.49元/kWh,比之前各提高0.02元/kWh,工商業(yè)分布式補(bǔ)貼上限維持0.05元/kWh不變。

2020年的光伏競(jìng)爭(zhēng)性配置辦法延續(xù)了2019年的指導(dǎo)方案,對(duì)光伏項(xiàng)目中需要補(bǔ)貼的5類項(xiàng)目制定了定價(jià)規(guī)則,光伏扶貧單獨(dú)管理不計(jì)入指標(biāo),戶用光伏切塊管理,工商業(yè)分布式按是否全額上網(wǎng)分為兩類管理。

(1)戶用補(bǔ)貼首次明確、預(yù)計(jì)支撐裝機(jī)規(guī)模6.5~7GW

2020年2月的第一版征求意見稿并未公布戶用光伏度電補(bǔ)貼,第二版時(shí)公布為0.08元/kWh,根據(jù)之前已公布的戶用補(bǔ)貼總額度為5億元,利用小時(shí)數(shù)按1000小時(shí),直接計(jì)算結(jié)果為6.25GW,再考慮類似2019年的最后一個(gè)月緩沖期超裝效應(yīng),預(yù)計(jì)可支撐全國(guó)戶用裝機(jī)6.5 GW~7GW,預(yù)計(jì)較2019年裝機(jī)同比增長(zhǎng)13%~32%。

(2)電站項(xiàng)目指導(dǎo)電價(jià)上調(diào)2分,提升競(jìng)價(jià)上限有利于擴(kuò)大申報(bào)范圍

2020年2月的第一版征求意見稿中,競(jìng)價(jià)類項(xiàng)目補(bǔ)貼總額10億元,I類、II類、III類資源區(qū)的指導(dǎo)電價(jià)分別為0.35元/kWh、0.38元/kWh、0.46元/kWh,在經(jīng)過1個(gè)月的征求反饋之后,第二次征求意見稿普遍上調(diào)2分,我們認(rèn)為提升競(jìng)價(jià)上限可以激勵(lì)更多的申報(bào)意愿,且有利于更多的項(xiàng)目能夠進(jìn)入申報(bào)范圍。

第一版指導(dǎo)電價(jià)的補(bǔ)貼強(qiáng)度過小,在部分地區(qū)與燃煤標(biāo)桿電價(jià)幾乎沒有差距,甚至在四川已低于其燃煤電價(jià),激勵(lì)能力缺失,業(yè)主寧愿選擇利用小時(shí)有保障的平價(jià)模式。這也是第二版提升指導(dǎo)電價(jià)的原因。

從上調(diào)后的I類、II類、III類地區(qū)電站指導(dǎo)電價(jià)來看,其均低于2019年的指導(dǎo)電價(jià),但高于2019年的中標(biāo)電價(jià),介于二者之間,預(yù)留了相對(duì)合理的競(jìng)價(jià)空間。

2019年競(jìng)價(jià)補(bǔ)貼實(shí)際使用17.5億,按照I類、II類、III類地區(qū)利用小時(shí)數(shù)分別為1500小時(shí)、1300小時(shí)、1100小時(shí)折算,平均度電補(bǔ)貼為8.28分/kWh。我們預(yù)計(jì)2020年的競(jìng)價(jià)項(xiàng)目實(shí)際度電補(bǔ)貼在3分/kWh至5分/kWh之間,競(jìng)價(jià)項(xiàng)目補(bǔ)貼10億元全部使用,假設(shè)補(bǔ)貼在4分/kWh,測(cè)算競(jìng)價(jià)項(xiàng)目規(guī)模為25GW。

(3)2020年競(jìng)價(jià)節(jié)點(diǎn)提前、施工時(shí)間充足、落地率高

能源局于2020年1月24日便下達(dá)了當(dāng)年光伏項(xiàng)目建設(shè)通知的第一次征求意見稿,盡管受到疫情影響,但我們認(rèn)為4月中旬前正式通知仍有望下達(dá),5月15日各省完成地方競(jìng)價(jià)并上報(bào)能源局,5月底公布結(jié)果,各時(shí)間節(jié)點(diǎn)較2019年均明顯前移。

2019年省內(nèi)組織時(shí)間極為倉(cāng)促,只有18天時(shí)間,很多項(xiàng)目實(shí)際并未完成前期工作,導(dǎo)致7月出結(jié)果后需要后補(bǔ)大量前土地、接入系統(tǒng)等外部工作,實(shí)際9月份才開工。2020年來看,一方面留給各省組織競(jìng)價(jià)的時(shí)長(zhǎng)1個(gè)月,業(yè)主能有充分的準(zhǔn)備、籌劃時(shí)間,保證了申報(bào)項(xiàng)目的準(zhǔn)確性和成熟度,另一方面留給項(xiàng)目的施工周期可達(dá)7個(gè)月,考慮2019年在施工時(shí)間5個(gè)多月的情況下落地率50%左右,預(yù)期本年度內(nèi)落地率可達(dá)70%。

(4)2020年新增裝機(jī)預(yù)計(jì)落在40-50GW區(qū)間

2020年有補(bǔ)貼的項(xiàng)目規(guī)模預(yù)計(jì)約為33GW,其中戶用7GW,競(jìng)價(jià)項(xiàng)目25GW,我們預(yù)計(jì)戶用項(xiàng)目年內(nèi)全部落地,競(jìng)價(jià)項(xiàng)目考慮施工周期等因素,年內(nèi)落地率可達(dá)70%左右。

2020年新增裝機(jī)另外還有較大比例將來自于往年的結(jié)轉(zhuǎn)項(xiàng)目,往年結(jié)轉(zhuǎn)項(xiàng)目包括2019年結(jié)轉(zhuǎn)的競(jìng)價(jià)項(xiàng)目、2019年結(jié)轉(zhuǎn)的平價(jià)項(xiàng)目、往年結(jié)轉(zhuǎn)的特高壓配套、領(lǐng)跑者及各類示范基地等專項(xiàng)項(xiàng)目,往年結(jié)轉(zhuǎn)項(xiàng)目總規(guī)模約33.1GW。鑒于2020年新增平價(jià)項(xiàng)目規(guī)模預(yù)計(jì)10GW。

對(duì)2020年新增裝機(jī)規(guī)模分別進(jìn)行保守、中性、樂觀三種情形預(yù)測(cè),中性預(yù)測(cè)裝機(jī)可達(dá)44.5GW。

我們認(rèn)為:

1)最大的變量來自于2019/2020年競(jìng)價(jià)項(xiàng)目在年內(nèi)的兌現(xiàn)度,因?yàn)楸灸甓雀?jìng)價(jià)前期準(zhǔn)備工作開展時(shí)間較早,因此我們認(rèn)為在年內(nèi)兌現(xiàn)度將大幅度提升。

2)平價(jià)項(xiàng)目鑒于大部分區(qū)域尚不具備經(jīng)濟(jì)性和寬松的并網(wǎng)/開工時(shí)間節(jié)點(diǎn),預(yù)計(jì)2019年和2020年平價(jià)項(xiàng)目只有少部分項(xiàng)目可以在本年度并網(wǎng)。

3)戶用項(xiàng)目在度電8分的補(bǔ)貼下,具備較高的吸引力,預(yù)計(jì)5億補(bǔ)貼支撐7GW,項(xiàng)目參考2019年經(jīng)驗(yàn),可在年內(nèi)全部并網(wǎng)。

4)維持此前的觀點(diǎn),預(yù)計(jì)2020年光伏新增裝機(jī)將落在40-50GW區(qū)間。

2020年光伏補(bǔ)貼征求意見第二版更為合理、激勵(lì)效果加強(qiáng),補(bǔ)貼類項(xiàng)目時(shí)間節(jié)點(diǎn)前移,不會(huì)重蹈2019年施工周期不足的覆轍,看好行業(yè)需求反轉(zhuǎn)。