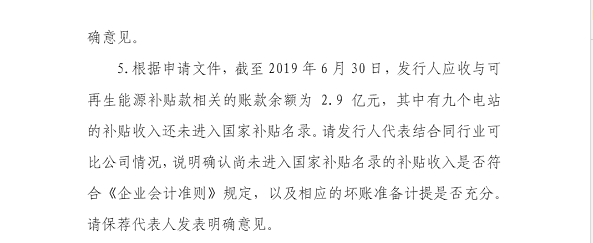

審核意見的第三條提出:截至 2019 年 6 月 30 日,發(fā)行人應收與可再生能源補貼款相關的賬款余額為 2.9 億元,其中有九個電站的補貼收入還未進入國家補貼名錄。請發(fā)行人補充披露尚未進入國家補貼名錄的 補貼收入的詳細情況,并明確說明該項收入的確認是否符合《企業(yè)會計準則》的規(guī)定,相應的壞賬準備計提是否充分。

在此,不禁想對上市委審核人員說一句:2.9億元的應收補貼,在光伏行業(yè)中已經算是少的!有的企業(yè)已經被拖欠200多億!

9個電站未進目錄,這個大概只有財政部能解釋清楚,為什么2016年3月份之后的合法、合規(guī)項目,一直壓著不讓進目錄?

以下是審核意見原文:二、審核意見(一)天合光能股份有限公司1.請發(fā)行人進一步說明如實際控制人發(fā)生違反《信托貸款合同》約定的情況,如何保證其控股權不受影響,并說明相關承諾 和措施的可靠性。請保薦機構和發(fā)行人律師核查并發(fā)表明確意見。

2.請發(fā)行人進一步說明在發(fā)行人存在多處項目用地和經營用房法律瑕疵的情形下,除實際控制人所作的經濟補償承諾外,是否已履行了完備的集體用地相關經營權流轉手續(xù),是否已安排 了其他措施保證對發(fā)行人的經營和資產不產生重大不利影響。請 保薦機構和發(fā)行人律師核查并發(fā)表明確意見。

3.截至 2019 年 6 月 30 日,發(fā)行人應收與可再生能源補貼款 相關的賬款余額為 2.9 億元,其中有九個電站的補貼收入還未 進入國家補貼名錄。請發(fā)行人補充披露尚未進入國家補貼名錄的 補貼收入的詳細情況,并明確說明該項收入的確認是否符合《企業(yè)會計準則》的規(guī)定,相應的壞賬準備計提是否充分。

4.發(fā)行人收購 Nclave 產生了商譽 1.4 億元。請發(fā)行人進一 步說明預計 Nclave 2019 -2023 年期間銷售收入增長 2.4%-39%的依據(jù)并披露商譽減值測試是否符合《企業(yè)會計準則》的規(guī)定。 (二)上海三友醫(yī)療器械股份有限公司 1.請發(fā)行人補充披露兩票制、帶量采購等政策對發(fā)行人未來持續(xù)經營能力的影響。

2.請發(fā)行人結合同行業(yè)企業(yè)情況補充說明其向服務商支付的服務費是否具有合理性。

3.請發(fā)行人補充論證計算 2016 年股份支付時使用的公司估值 3.9 億元的公允性。

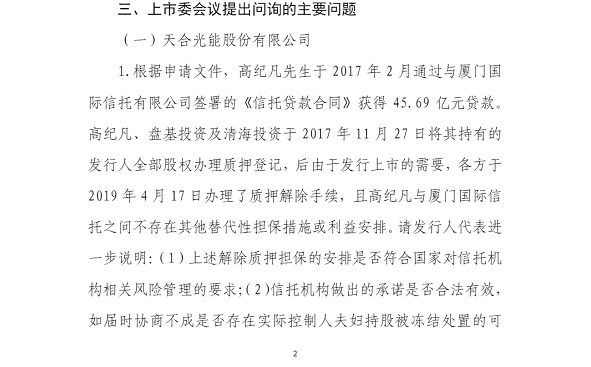

三、上市委會議提出問詢的主要問題(一)天合光能股份有限公司1.根據(jù)申請文件,高紀凡先生于 2017 年 2 月通過與廈門國 際信托有限公司簽署的《信托貸款合同》獲得 45.69 億元貸款。高紀凡、盤基投資及清海投資于 2017 年 11 月 27 日將其持有的 發(fā)行人全部股權辦理質押登記,后由于發(fā)行上市的需要,各方于 2019 年 4 月 17 日辦理了質押解除手續(xù),且高紀凡與廈門國際信 托之間不存在其他替代性擔保措施或利益安排。請發(fā)行人代表進 一步說明:(1)上述解除質押擔保的安排是否符合國家對信托機 構相關風險管理的要求;(2)信托機構做出的承諾是否合法有效, 如屆時協(xié)商不成是否存在實際控制人夫婦持股被凍結處置的可能性,如何保證對實際控制人的控股權不產生不利影響;(3)《信 托貸款合同》是否約定實際控制人在發(fā)生諸如違反借款用途等情 況下負有提前還款的責任;如存在,請說明如何保證其控股權不 受影響;(4)實際控制人的還款計劃及相關措施的可靠性。請保 薦代表人發(fā)表明確意見。

2.請發(fā)行人代表進一步說明在發(fā)行人存在多處項目用地和 經營用房法律瑕疵的情形下,除實際控制人所作的經濟補償承諾 外,是否已安排了其他措施保證對發(fā)行人的經營和資產不產生重 大不利影響,相關措施是否可靠,風險提示是否完整。請保薦代 表人發(fā)表明確意見。

3. 2018 年 5 月 9 日發(fā)行人與遠昇投資簽署《股權轉讓協(xié)議》, 轉讓常州天如新能源有限公司 100%股權,常州天如擁有 19 家光 伏電站。請發(fā)行人代表進一步說明:(1)該股權是否真正轉讓, 是否有回購和補償業(yè)績等其他條款;(2)發(fā)行人將 19 個電站轉 讓給一家基金的商業(yè)實質;(3)遠昇投資的普通合伙人和有限合 伙人的權利和義務及風險分擔情況,是否屬于債務融資,發(fā)行人 和該基金的 GP 是否存在關聯(lián)關系。請保薦代表人發(fā)表明確意見。

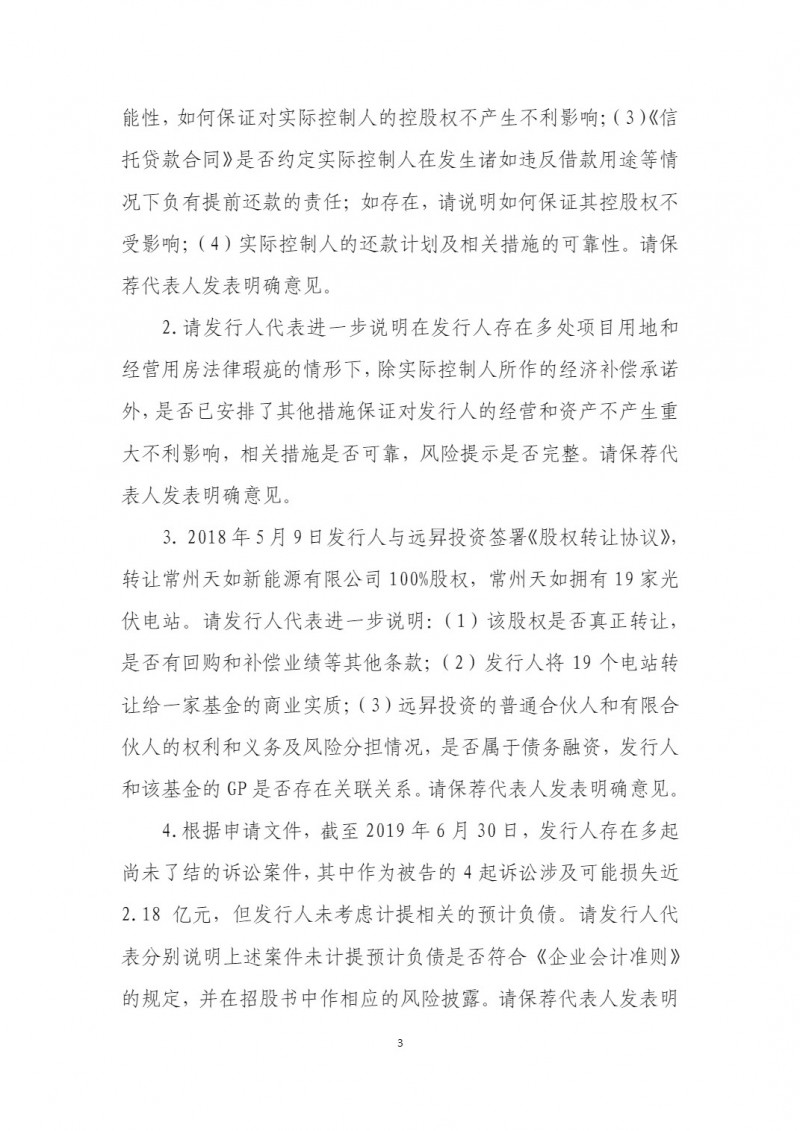

4.根據(jù)申請文件,截至 2019 年 6 月 30 日,發(fā)行人存在多起 尚未了結的訴訟案件,其中作為被告的 4 起訴訟涉及可能損失近 2.18 億元,但發(fā)行人未考慮計提相關的預計負債。請發(fā)行人代 表分別說明上述案件未計提預計負債是否符合《企業(yè)會計準則》 的規(guī)定,并在招股書中作相應的風險披露。請保薦代表人發(fā)表明確意見。

5.根據(jù)申請文件,截至 2019 年 6 月 30 日,發(fā)行人應收與可再生能源補貼款相關的賬款余額為 2.9 億元,其中有九個電站 的補貼收入還未進入國家補貼名錄。請發(fā)行人代表結合同行業(yè)可 比公司情況,說明確認尚未進入國家補貼名錄的補貼收入是否符 合《企業(yè)會計準則》規(guī)定,以及相應的壞賬準備計提是否充分。 請保薦代表人發(fā)表明確意見。

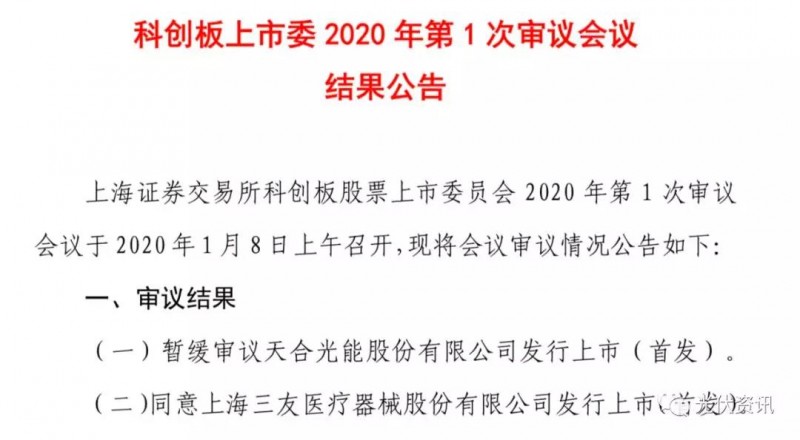

科創(chuàng)板股票上市委員會2019 年 1 月 8 日: