“531”之后國家發(fā)改委、財政部、能源局三部委跟進(jìn)補(bǔ)充通知(發(fā)改能源〔2018〕1459號),對分布式中戶用項目給予1個月的緩沖期,即5月31日(含)之前已備案、開工建設(shè),且在今年6月30日(含)之前并網(wǎng)投運的納入國家認(rèn)可規(guī)模管理范圍。工商業(yè)分布式項目并未獲得政策空間。

然而,事實上,給2018年光伏市場烙下重要一印的兩項政策卻并未帶來下半年分布式光伏市場的“休止符”。國家能源局的統(tǒng)計數(shù)據(jù)顯示,第三季度分布式光伏新增裝機(jī)達(dá)4.899GW。而6月分布式光伏新增裝機(jī)約2.24GW,其中戶用6——8萬戶,按每戶8Kw,總量不超1GW。這意味著,6——9月未納入國家認(rèn)可規(guī)模管理范圍的分布式光伏裝機(jī)已超6GW。

若延續(xù)2017年第四季度走勢,補(bǔ)貼下降驅(qū)動搶裝,最后三個月仍會有近4GW的裝機(jī),那么“531”后分布式光伏裝機(jī)便直奔10GW大關(guān)?。?!

那么問題來了,近10GW的無補(bǔ)貼分布式光伏項目是政府所鼓勵的“無補(bǔ)貼分布式光伏項目”嗎?答案不言而喻,部分是,但更多的或是排隊等待2019年指標(biāo)的項目。

“531”新政后,不受指標(biāo)限制的無補(bǔ)貼分布式光伏項目逐漸進(jìn)入人們視野,江蘇常州金壇經(jīng)濟(jì)開發(fā)區(qū)10MWp工商業(yè)分布式光伏項目、中節(jié)能鄂托克旗200MWp項目以及首個得到能源局批復(fù)的山東東營市河口區(qū)光伏發(fā)電市場化交易項目等隆重貼上了“無補(bǔ)貼”的標(biāo)簽。但業(yè)內(nèi)人士對此的一致觀點是,這些項目的成立均存在一定的特殊性,或自用比例足夠大、工商業(yè)電價高,或地方政府優(yōu)惠政策,并不具備普遍適用性。

當(dāng)然,光伏企業(yè)探索無補(bǔ)貼分布式光伏項目的腳步早已開始。據(jù)悉,目前可開發(fā)市場主要集中于浙、滬等工商業(yè)經(jīng)濟(jì)發(fā)達(dá)的區(qū)域。隨著光伏產(chǎn)業(yè)鏈價格繼續(xù)走低,無補(bǔ)貼分布式光伏項目必然成為未來趨勢,國家能源局也表態(tài)將組織實施一批無補(bǔ)貼光伏示范項目建設(shè)。但就當(dāng)前成本因素,“531”后的近10GW的分布式光伏項目中真正的無補(bǔ)貼項目容量或不足2GW。

而光伏行業(yè)可謂廣受“先建先得”影響,2018年下半年近8GW的并網(wǎng)分布式光伏項目或正排隊等待2019年的指標(biāo)的。根據(jù)專業(yè)分析人士治雨的一線調(diào)查,“531”后完成備案但未完工的分布式光伏項目容量多達(dá)20GW左右,其中相當(dāng)一部分建設(shè)進(jìn)度過半很難停工。

關(guān)于2019年分布式光伏補(bǔ)貼規(guī)模,業(yè)內(nèi)人士猜測,掣肘于光伏補(bǔ)貼缺口與日俱增,2019年的分布式光伏指標(biāo)(不包含戶用)或仍被限制于10GW左右。若“先建先得”的法則仍被默認(rèn),結(jié)果則是2019年的分布式光伏指標(biāo)還未下發(fā)就已所剩無幾,最終惡性循環(huán),擾亂市場秩序。

但是轉(zhuǎn)機(jī)或許仍然存在。

回爐指標(biāo)釋放?

2018年9月底,國家能源局下發(fā)通知要求各地盤點光伏“家底”,梳理“十二五”以來光伏發(fā)電項目信息,項目類型主要包含以下四類:

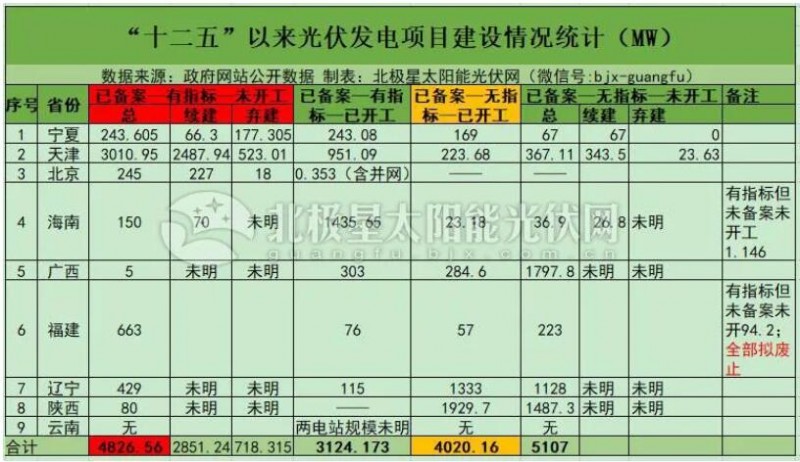

截至目前,寧夏、天津、北京、海南、廣西、福建、遼寧、陜西、云南9省區(qū)市已公示項目名單?!颈睒O星太陽能光伏網(wǎng)相關(guān)報道:黑戶電站2.66GW、“圍而不建”高達(dá)4.3GW 6省區(qū)“十二五”家底大盤查】

從上表不難看出,9省已備案且已納入國家認(rèn)可的光伏建設(shè)規(guī)模但未開工的項目多達(dá)4.8GW。這部分指標(biāo)或被“回爐”,其中福建省已明確全部指標(biāo)擬廢止。但需要指出的是,部分項目已承諾續(xù)建,與此同時已備案已開工而等待指標(biāo)的項目也多達(dá)4GW。最終可以釋放的指標(biāo)量,還須等待全部省份的梳理情況以及后續(xù)國家政策的確定。

2018年的“531”新政開啟了國內(nèi)光伏規(guī)模管理的變革,接下來的市場何去何從,靜待年底陸續(xù)出臺的各項政策。