光伏行業(yè)市場(chǎng)現(xiàn)狀

10月30日,國(guó)家能源局召開新聞發(fā)布會(huì),公布了三季度光伏發(fā)電市場(chǎng)情況。數(shù)據(jù)顯示,今年前三季度光伏發(fā)電新增裝機(jī)34.54GW,規(guī)模實(shí)現(xiàn)穩(wěn)步增長(zhǎng);截至9月底,全國(guó)光伏發(fā)電裝機(jī)達(dá)164.74GW,其中光伏電站117.94GW,分布式光伏達(dá)到46.8GW。

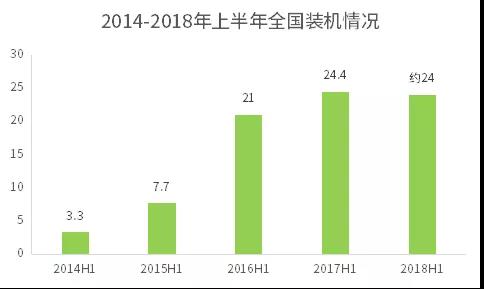

上半年國(guó)內(nèi)新增光伏裝機(jī)量約為24GW,分布式裝機(jī)約12GW,同比增長(zhǎng)70%。由于光伏成本下降,即使2018年補(bǔ)貼下降的情況下,上半年尤其是531新政前市場(chǎng)投資意愿依然高漲,分布式更是大幅增長(zhǎng)。

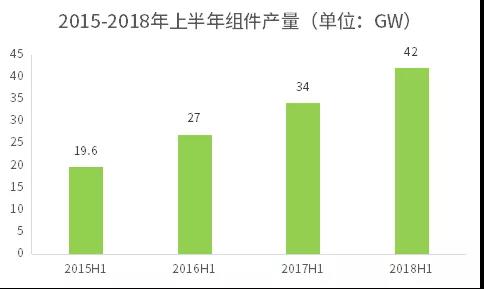

2018年國(guó)內(nèi)上半年組件產(chǎn)量約為42GW(增長(zhǎng)約24%),因組件價(jià)格大幅下降,國(guó)外市場(chǎng)增速加快,出口量為19GW,同比增幅25%以上。531新政后,國(guó)內(nèi)市場(chǎng)快速降溫,上半年搶裝潮不如預(yù)期,組件價(jià)格持續(xù)下降,目前多晶組件已經(jīng)跌至2元/瓦以下,半年降幅將近30%。

2018年全球新增光伏組件需求約106GW,將會(huì)有15——20個(gè)國(guó)家的新增裝機(jī)超過1GW;而在2017年,僅12個(gè)國(guó)家的新增裝機(jī)為1GW以上。同時(shí),一些國(guó)家雖然總體量不大,但增速較大。由于國(guó)內(nèi)組件價(jià)格大幅下跌,導(dǎo)致海外許多國(guó)家的光伏已經(jīng)實(shí)現(xiàn)平價(jià)上網(wǎng),裝機(jī)量猛增。2018年海外市場(chǎng)大約新增20GW,增長(zhǎng)率約為40%。據(jù)光伏行業(yè)協(xié)會(huì)統(tǒng)計(jì),今年上半年中國(guó)光伏企業(yè)在海外已建電池片產(chǎn)能800兆瓦,組件產(chǎn)能1.5吉瓦,在建電池片3.2吉瓦,組件3吉瓦。我國(guó)海外布局的電池片產(chǎn)能已超過了11GW,組件產(chǎn)能超過15GW。

光伏行業(yè)發(fā)展趨勢(shì)分析

目前來(lái)看,自531以來(lái)的行業(yè)低潮已經(jīng)過去,政策歷史大底已經(jīng)出現(xiàn)。根據(jù)相關(guān)機(jī)構(gòu)預(yù)測(cè),2018年國(guó)內(nèi)和全球裝機(jī)量分別為40GW、95GW。2019年國(guó)內(nèi)新增裝機(jī)量上調(diào)至45GW(原預(yù)測(cè)是40GW),同比+22%;海外新增裝機(jī)量上調(diào)至120GW,同比+26%。

光伏行業(yè)長(zhǎng)期增長(zhǎng)預(yù)期較明確

一、政策持續(xù)鼓勵(lì)和支持光伏發(fā)展

11月2日,國(guó)家能源局召開關(guān)于太陽(yáng)能發(fā)展“十三五”規(guī)劃中期評(píng)估成果座談會(huì)。會(huì)議主要表達(dá)了四點(diǎn)內(nèi)容:2022年前光伏都有補(bǔ)貼,補(bǔ)貼退坡不會(huì)一刀切;“十三五”光伏目標(biāo)要提高,可以比210GW更積極一些;加快研究制定并出臺(tái)明年政策;認(rèn)可戶用光伏指標(biāo)單獨(dú)管理。隨后,參會(huì)的企業(yè)人士提出上調(diào)至250——270GW的目標(biāo)。假如規(guī)劃目標(biāo)再次上調(diào)到250GW,則未來(lái)兩年多的“額度”將調(diào)增至85GW。考慮到一些剛性裝機(jī)需求(比如有明確指標(biāo)的地面電站項(xiàng)目、領(lǐng)跑者項(xiàng)目、扶貧項(xiàng)目以及不受指標(biāo)限制的平價(jià)上網(wǎng)項(xiàng)目等),未來(lái)兩年的新增裝機(jī)有望維持在45——50GW水平。

2019年光伏市場(chǎng)不會(huì)徹底“去補(bǔ)貼”,進(jìn)而令整個(gè)市場(chǎng)陷入“絕境”。據(jù)相關(guān)專家預(yù)計(jì),2019年分布式指標(biāo)將達(dá)到10GW,地面電站無(wú)指標(biāo),平價(jià)上網(wǎng)項(xiàng)目不受指標(biāo)限制。戶用分布式和工商業(yè)分布式實(shí)行分開管理,5GW給戶用,5GW給工商業(yè),用于滿足2018年和2019年的項(xiàng)目。

二、海外市場(chǎng)穩(wěn)定增長(zhǎng)

據(jù)業(yè)內(nèi)人預(yù)計(jì),光伏海外市場(chǎng)將會(huì)有40%——50%的增長(zhǎng),規(guī)模可超過80GW,甚至有可能達(dá)到90GW。預(yù)計(jì)有將近40個(gè)國(guó)家進(jìn)入到GW級(jí)裝機(jī)規(guī)模。尤其是中東地區(qū)、東南亞地區(qū)、亞洲地區(qū)等新興市場(chǎng)規(guī)模增長(zhǎng)強(qiáng)勁,全球光伏市場(chǎng)去中心化趨勢(shì)正在持續(xù)走強(qiáng)。

三、光伏成本下降,平價(jià)上網(wǎng)打開市場(chǎng)空間

按照國(guó)家制訂能源轉(zhuǎn)型升級(jí)路線圖,到2020年、2030年,保障實(shí)現(xiàn)非化石能源占一次能源消費(fèi)比重達(dá)到15%、20%的戰(zhàn)略目標(biāo),光伏發(fā)電、風(fēng)電等清潔能源剔除政策屬性、強(qiáng)化市場(chǎng)屬性,爭(zhēng)取早日實(shí)現(xiàn)平價(jià)上網(wǎng)已是必經(jīng)之路,并獲得了業(yè)界廣泛認(rèn)同。迄今,國(guó)家能源局已發(fā)布了三批“領(lǐng)跑者”計(jì)劃,通過市場(chǎng)化手段加快了光伏行業(yè)加強(qiáng)技術(shù)創(chuàng)新,提高產(chǎn)品質(zhì)和發(fā)電效率的步伐。據(jù)了解,在2018年的領(lǐng)跑者項(xiàng)目招標(biāo)當(dāng)中,青海德令哈、格爾木等基地均報(bào)出了接近或低于當(dāng)?shù)厣暇W(wǎng)標(biāo)桿電價(jià)的申報(bào)價(jià)。

就我國(guó)的光伏成本來(lái)看,初始投資成本中占比最大的就是組件占比達(dá)到43%,另外還有安裝成本包括:逆變器、支架、電纜、監(jiān)控保護(hù)裝臵和建筑工程等。這兩塊的費(fèi)用占比達(dá)到近80%。光伏成本的大幅下降,主要得益于組件成本的大幅下降,今年下半年以來(lái)組件降幅達(dá)30%,預(yù)計(jì)2019年將繼續(xù)下降。其他相關(guān)設(shè)備也有不同程度的下降。運(yùn)營(yíng)期間成本中,我們可以看到除折舊外,土地和銀行利息占到總成本的30%。

結(jié)語(yǔ)

國(guó)家發(fā)展光伏的方向堅(jiān)定,對(duì)產(chǎn)業(yè)的支持毫不動(dòng)搖。531新政后,市場(chǎng)需求短期下降,光伏產(chǎn)業(yè)鏈上下游加快精細(xì)化管理。補(bǔ)貼退坡直至取消是大概率,企業(yè)必須降本增效,推進(jìn)平價(jià)上網(wǎng)。