路漫漫其修遠(yuǎn)兮!儲能技術(shù)的未來方向

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2018-11-21

核心提示:

隨著光電等新能源發(fā)電在電力體系的占比逐漸攀升,電費(fèi)改革的推進(jìn),儲能技術(shù)的運(yùn)用需求逐漸增強(qiáng)。在峰谷電價(jià)套利,新能源并網(wǎng)以及電力輔助的三大主要領(lǐng)域,潛在市場規(guī)模廣闊,具備較大的潛在投資價(jià)值。

隨著光電等新能源發(fā)電在電力體系的占比逐漸攀升,電費(fèi)改革的推進(jìn),儲能技術(shù)的運(yùn)用需求逐漸增強(qiáng)。在峰谷電價(jià)套利,新能源并網(wǎng)以及電力輔助的三大主要領(lǐng)域,潛在市場規(guī)模廣闊,具備較大的潛在投資價(jià)值。

一、基本概要

從廣義上講,儲能即能量存儲,是指通過一種介質(zhì)或者設(shè)備,把一種能量形式用同一種或者轉(zhuǎn)換成另一種能量形式存儲起來,基于未來應(yīng)用需要以特定能量形式釋放出來的循環(huán)過程。儲能技術(shù)按照儲存介質(zhì)進(jìn)行分類,可以分為機(jī)械類儲能、電氣類儲能、電化學(xué)類儲能、熱儲能和化學(xué)類儲能。

儲能技術(shù)的關(guān)注點(diǎn)往往包括:能量密度 、功率密度、充放電效率、設(shè)備壽命 (年)或充放電次數(shù)、技術(shù)成熟度、經(jīng)濟(jì)因素 (投資成本、運(yùn)行和維護(hù)費(fèi)用)、安全和環(huán)境方面等。

對比各種儲能技術(shù),當(dāng)前成熟度和優(yōu)越性最高的要屬抽水蓄能,占比最高。據(jù)CNESA 統(tǒng)計(jì),截至2017年底全球已投運(yùn)儲能項(xiàng)目累計(jì)裝機(jī)規(guī)模為175.4GW,年增長率3.9%;國內(nèi)為28.9GW,年增長率18.9%。其中,累計(jì)裝機(jī)中抽水蓄能裝機(jī)占比最大,全球和國內(nèi)分別為96、99。使用功率大、放電時間長、平準(zhǔn)化成本低廉的特點(diǎn)使其在發(fā)電側(cè)占據(jù)優(yōu)勢。不過,抽蓄電站限制也很明顯:廠址的選擇依賴地理?xiàng)l件(特別是需要上下水庫)、與負(fù)荷中心通常較遠(yuǎn)、耗資大且工期漫長。

但如果考慮到發(fā)展前景,電化學(xué)儲能技術(shù)在適用性、效率、壽命、 充放電、重量和便攜式方面更具優(yōu)勢。近幾年的發(fā)展勢頭已然證明了這一點(diǎn)。

二、突飛猛進(jìn)的電化學(xué)儲能行業(yè)

據(jù)CNESA統(tǒng)計(jì),2000-2017年全球電化學(xué)儲能的累計(jì)投運(yùn)規(guī)模為2.6GW,容量為4.1GWh,年增長率分別為30%和52% ;2017年新增裝機(jī)規(guī)模為0.6GW,容量為1.4GWh,全年已有超過130個項(xiàng)目投運(yùn)。2016-2017年全球規(guī)劃和在建項(xiàng)目的規(guī)模達(dá)到4.7GW,越來越多的項(xiàng)目有望在近一兩年投運(yùn);同時,儲能呈現(xiàn)全球化應(yīng)用趨勢,2017年則有來自北美洲、南美洲、非洲、歐洲、大洋洲和亞洲在內(nèi)的近30個國家都投運(yùn)了儲能項(xiàng)目。

我國電化學(xué)儲能項(xiàng)目的年增長率達(dá)到45%,超過全球增速。在2016-2017年期間,我國規(guī)劃和在建的項(xiàng)目規(guī)模近1.6GW,占全球規(guī)劃和在建規(guī)模的34%,有望在未來幾年引領(lǐng)產(chǎn)業(yè)發(fā)展。

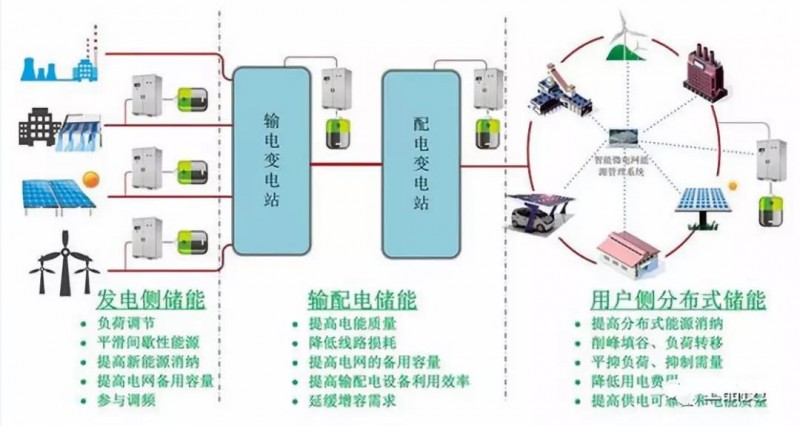

電化學(xué)儲能所涉及環(huán)節(jié)如下圖所示:

發(fā)電側(cè):儲能系統(tǒng)可以參與快速響應(yīng)調(diào)頻服務(wù),提高電網(wǎng)備用容量,并且可將如風(fēng)能、太陽能等可再生能源向終端用戶提供持續(xù)供電,揚(yáng)長避短地利用了可再生能源清潔發(fā)電的優(yōu)點(diǎn),也有效地克服了其波動性、間歇性等缺點(diǎn);

輸配環(huán)節(jié):儲能系統(tǒng)可以有效地提高輸電系統(tǒng)的可靠性,提高電能的質(zhì)量;

用戶側(cè):分布式儲能系統(tǒng)在智能微電網(wǎng)能源管理系統(tǒng)的協(xié)調(diào)控制下優(yōu)化用電,降低用電費(fèi)用,并且保持電能的高質(zhì)量。

從應(yīng)用分布來看,2017年無論是全球市場還是中國市場,主要在集中式可再生能源并網(wǎng)、輔助服務(wù)以及用戶側(cè)領(lǐng)域中的應(yīng)用比較活躍。

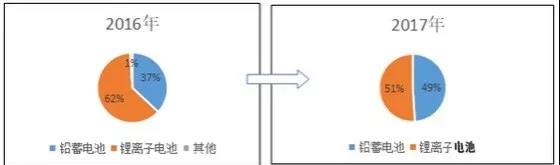

如上圖所示,從各場景的運(yùn)用而言,國內(nèi)份額主要被鋰離子電池和鉛蓄電池占據(jù),2016、2017年新增電化學(xué)儲能幾乎全部采用鋰離子電池和鉛蓄電池,其中2017年兩者占比分別達(dá)到 51%、49%。其中出于安全性及使用壽命的考量,鋰離子電池以磷酸鐵鋰為主。因?yàn)榻?jīng)濟(jì)性的考量,目前新增分布式發(fā)電中選擇鉛蓄電池儲能較多,鋰離子電池則壟斷輔助服務(wù)市場。由于鋰電池具有能量密度高、功率密度大以及體積/重量小、環(huán)境友好等優(yōu)勢,新增裝機(jī)基本采用了鋰電池技術(shù),技術(shù)路線已基本成型 。

三、電化學(xué)儲能的運(yùn)用方向

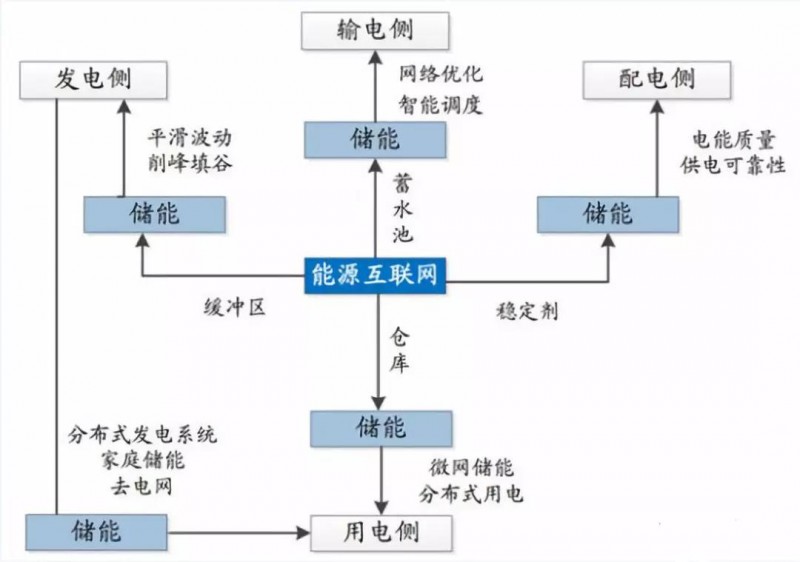

儲能發(fā)揮的作用如圖所示,運(yùn)用比較活躍的領(lǐng)域包括用戶側(cè)、可再生能源并網(wǎng)以及輔助服務(wù)三大板塊。

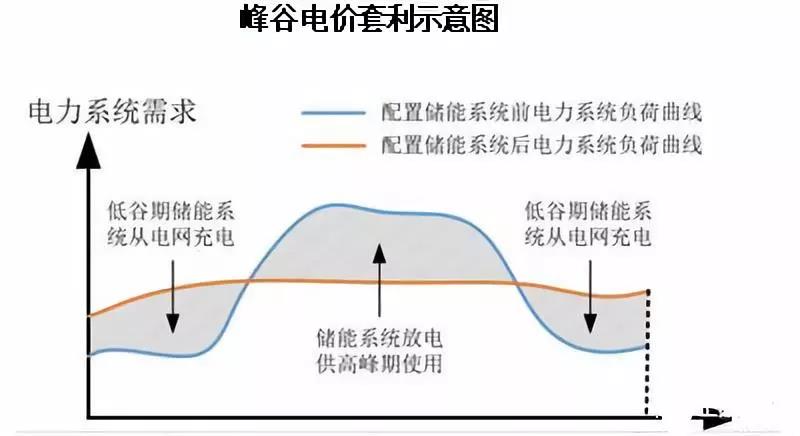

1. 用戶側(cè):峰谷電價(jià)套利成為現(xiàn)實(shí),用電大省最具吸引力

我國目前絕大部分省市工業(yè)大戶均已實(shí)施峰谷電價(jià)制,通過降低夜間低谷期電價(jià),提高白天高峰期電價(jià),來鼓勵用戶分時計(jì)劃用電。儲能用于此的意義在于,用戶可以在電價(jià)較低的谷期利用儲能裝置存儲電能,在電高峰期使用存儲好的電能,避免直接大規(guī)模使用高價(jià)的電網(wǎng)電能,如此可以降低用戶的電力使用成本,實(shí)現(xiàn)峰谷電價(jià)套利。根據(jù)國家電網(wǎng)數(shù)據(jù),全國用電大省峰谷價(jià)差分布于 0.4——0.9 元/kWh,而對于江蘇和廣東兩個用電量全國前二的省份,其峰谷價(jià)差高于 0.8 元/kWh,為用戶側(cè)利用儲能來套利峰谷價(jià)差提供了可觀空間。

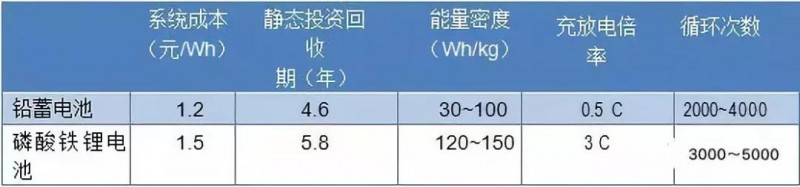

從技術(shù)路線而言,以廣東省(峰谷價(jià)差0.86元/kwh)為例,如表所示:

利用鉛蓄電池套利靜態(tài)投資回收期不足 5 年,已經(jīng)具有商業(yè)化可行性。根據(jù) CNESA 的統(tǒng)計(jì),2017 年用戶側(cè)領(lǐng)域新增電化學(xué)儲能項(xiàng)目中鉛蓄電池所占比重最大,為77%,剩余為鋰電池。也說明出于成本考慮,現(xiàn)在企業(yè)更傾向于安裝經(jīng)濟(jì)效益更佳的鉛蓄電池。但從發(fā)展趨勢而言,鋰離子電池在技術(shù)指標(biāo)上天然具備優(yōu)勢,且從最近幾年而言,成本下降可觀。根據(jù)國家發(fā)布的《節(jié)能與新能源汽車技術(shù)路線圖》,相較于2010年,平均成本下降80%;到2020年鋰電系統(tǒng)成本將降至 1 元/Wh 以下,屆時投資回收期有望縮短至 3.9 年,取代鉛炭電池將成為可能。

2. 可再生能源并網(wǎng):分布式光伏與儲能結(jié)合有望成為全新增長點(diǎn)

分布式光伏發(fā)電具有靠近用戶側(cè)、建設(shè)規(guī)模靈活、安裝簡單、適用范圍廣的特點(diǎn),是光伏發(fā)電重要的應(yīng)用形式。自 2016 年起,隨著燃煤發(fā)電上網(wǎng)價(jià)格下調(diào)、光伏發(fā)電標(biāo)桿電價(jià)下調(diào),政策逐步向分布式光伏發(fā)電傾斜,分布式光伏電站迎來春天。2016、2017 年分布式光伏發(fā)電連續(xù)兩年呈現(xiàn)爆發(fā)式增長,其中 2017 年全年新增裝機(jī) 1944 萬千瓦,同比增加 358%。

目前分布式光伏電價(jià)分為“自發(fā)自用、余電上網(wǎng)”和“全額上網(wǎng)”兩種模式,兩者結(jié)算電價(jià)分別為:

自發(fā)自用部分電價(jià)=用戶電價(jià)+國家補(bǔ)貼+地方補(bǔ)貼;

余電上網(wǎng)部分電價(jià)=當(dāng)?shù)孛摿蛎荷暇W(wǎng)電價(jià)+國家補(bǔ)貼+地方補(bǔ)貼;

全額上網(wǎng)電價(jià)=光伏標(biāo)桿電價(jià)(分一、二、三類資源區(qū))。

在“自發(fā)自用、余電上網(wǎng)”模式下,由于用戶電價(jià)高于當(dāng)?shù)孛摿蛎荷暇W(wǎng)電價(jià)(以北京為例,脫硫煤上網(wǎng)電價(jià)約 0.35 元/度,用戶電價(jià)約 0.77 元/度),可以看出用戶自發(fā)自用部分占比越大,收益就越高。此外,目前國家對余電上網(wǎng)補(bǔ)貼額度基本與全額上網(wǎng)電價(jià)相當(dāng),因此從經(jīng)濟(jì)效益角度,采用“自發(fā)自用、余電上網(wǎng)”模式并盡可能提高自發(fā)自用電量對用戶更有吸引力。

然而由于光伏發(fā)電高峰期與用戶用電高峰期存在時間上的錯位,目前用戶自用率都相對較低,部分不足30%。引入儲能系統(tǒng)的意義就在于此,居民用戶通過白天光伏發(fā)電高峰期儲能,夜晚高峰期用電,可以提升光伏自用率,進(jìn)而提升用戶收益。隨著儲能成本的下降,預(yù)計(jì)未來儲能在分布式光伏領(lǐng)域滲透率將穩(wěn)步提升。

目前值得參考的包括德國、日本、美國等,伴隨著儲能成本的下降,已經(jīng)實(shí)現(xiàn)光儲在用戶側(cè)的平價(jià)上網(wǎng)。我們相信隨著光伏市場的成本降低(根據(jù)國網(wǎng)能源研究院發(fā)布報(bào)告,2008年至今平均成本下降80%)及電價(jià)改革的推進(jìn),國內(nèi)居民用戶儲能將迎來爆發(fā)式的增長。

3. 輔助服務(wù):火電儲能聯(lián)合調(diào)頻市場開始發(fā)展

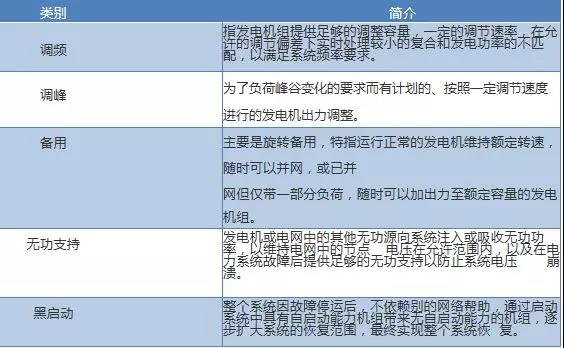

電力市場輔助服務(wù)是指為維護(hù)電力系統(tǒng)的安全穩(wěn)定運(yùn)行,保證電能質(zhì)量,除正常電能生產(chǎn)、輸送、使用外,由發(fā)電企業(yè)、電網(wǎng)經(jīng)營企業(yè)和電力用戶提供的服務(wù)。其主要內(nèi)容包括: 一次調(diào)頻、自動發(fā)電控制(AGC)、調(diào)峰、無功調(diào)節(jié)、備用、黑啟動等。

之所以是火電與儲能技術(shù)合作,主要原因在于我國電源結(jié)構(gòu)仍以火電為主。根據(jù)中電聯(lián)發(fā)布數(shù)據(jù),2017 年火電發(fā)電量4.61 萬億千瓦時,占總發(fā)電量比重 71%;總裝機(jī)量11.06 億千瓦,占總裝機(jī)量比重為 62%,預(yù)計(jì)火電中長期仍將是電力供應(yīng)主力。但隨著新能源發(fā)電占比的不斷提升,為接納新能源發(fā)電入網(wǎng),對電力系統(tǒng)調(diào)峰、調(diào)頻等輔助服務(wù)能力要求將不斷提升。由于國內(nèi)的電力結(jié)構(gòu),火電廠在未來將主要承擔(dān)輔助服務(wù)功能。

問題點(diǎn)在于目前火電應(yīng)用于輔助服務(wù)仍面臨技術(shù)端、成本端的壓力。從技術(shù)端來看,火電機(jī)組響應(yīng)時滯長,不適合參與更短周期調(diào)頻,一次調(diào)頻機(jī)組受蓄熱制約而存在調(diào)頻量明顯不足,參與二次調(diào)頻機(jī)組爬坡速率跟不上 AGC 指令,一、二次調(diào)頻協(xié)聯(lián)配合也尚需加強(qiáng)。從成本端來看,一方面火電機(jī)組頻繁變動功率將加大排放物排放量控制難度,火電廠出于環(huán)保壓力將被迫采用更優(yōu)質(zhì)燃煤增加成本,低負(fù)荷工作狀態(tài)下單位煤耗也更高;另一方面頻繁調(diào)頻將降低火電機(jī)組使用率,將加速設(shè)備磨損,增加維修成本,目前輔助服務(wù)成本已經(jīng)成為火力發(fā)電成本重要組成部分。

根據(jù)清華大學(xué)電機(jī)系劉紅衛(wèi)的論文《電池儲能系統(tǒng)與火電機(jī)組聯(lián)合調(diào)頻的性能及經(jīng)濟(jì)性分析》顯示,電池儲能系統(tǒng)所具備的自動化程度高、增減負(fù)荷靈活、對負(fù)荷隨機(jī)和瞬間變化可作出快速反應(yīng)等優(yōu)點(diǎn),能保證電網(wǎng)穩(wěn)定,起到很好調(diào)頻作用。因此,可以設(shè)想的方式是火電儲能共同參與 AGC 調(diào)頻,通過儲能跟蹤 AGC 調(diào)度指令,實(shí)現(xiàn)快速折返、精確輸出以及瞬間調(diào)節(jié),彌補(bǔ)發(fā)電機(jī)組的響應(yīng)偏差,改善調(diào)節(jié)性能。

據(jù)測算,電池儲能系統(tǒng)單位時間內(nèi)功率提升速度是火電燃煤機(jī)組的 3 倍以上,即調(diào)頻能力相當(dāng)于 3 倍于功率火電機(jī)組。一般調(diào)頻功率配套需求 2——3%,國內(nèi)現(xiàn)有火電裝機(jī)量 11 億千瓦,若按照 3%配套,將產(chǎn)生 33GW 儲能電池需求,目前1GW鋰電池儲能電站的投資成本將近在15億元以上,建成后年產(chǎn)值將達(dá)到10億元,保守估計(jì)市場規(guī)模將在百億元以上。

四、總結(jié)和展望

1. 電化學(xué)儲能發(fā)展迅速,前景可觀

從全球和國內(nèi)角度而言,電化學(xué)儲能技術(shù)近幾年都呈現(xiàn)出較為可觀的發(fā)展趨勢,在適用性、效率、壽命、 充放電等參數(shù)上相比于其他方式具備獨(dú)特的優(yōu)勢。在技術(shù)路線上,目前出于成本的考慮,鉛蓄類電池占據(jù)主要地位,然而無論是從技術(shù)參數(shù)特點(diǎn),以及最近幾年成本下降的趨勢而言,鋰電池全面取代的可能性日益增強(qiáng)。

2.運(yùn)用領(lǐng)域前景廣闊,核心盈利模式有待擴(kuò)充

在運(yùn)用領(lǐng)域中,以用戶側(cè)、可再生能源并網(wǎng)以及輔助服務(wù)三大板塊最為活躍。通過對相關(guān)上市公司的調(diào)查,包括南都電源、陽光電源等企業(yè),目前較為成熟的商業(yè)盈利模式仍然以削峰填谷的電價(jià)套利模式為主,此類模式的弱點(diǎn)在于受制于價(jià)差,市場集中在用電大省,廣東、江蘇一帶,競爭激烈。在運(yùn)營上,項(xiàng)目由企業(yè)自持,使用方支付服務(wù)費(fèi),前期投資壓力大,回報(bào)周期受制于當(dāng)?shù)貎r(jià)差,一般而言,回本周期在3年以上,設(shè)施使用時間可達(dá)15-20年之間,理論上而言,具有較好的回報(bào)前景。

對于可再生能源并網(wǎng),尤其是光電儲能領(lǐng)域,我們看好其在家用領(lǐng)域銷售的潛力,速度取決于民用光伏發(fā)電成本的下降速率。在可見的未來,當(dāng)光伏發(fā)電的成本下降到與國家主流發(fā)電方式相當(dāng)時(目前光電0.7元/度,主流的火力發(fā)電成本0.35元/度),對于居民而言,目前將多余電量按電力成本價(jià)銷售給國家電網(wǎng)的方式將得到改變。儲能設(shè)備提供商建立自身的電力網(wǎng)絡(luò),收購多余電力進(jìn)行銷售將成為可能。對于便攜式發(fā)電領(lǐng)域,甚至是國家電網(wǎng)都將形成一定的挑戰(zhàn)。

對于輔助業(yè)務(wù),我們看好其后續(xù)增長的潛力,然而在當(dāng)前情況下,市場規(guī)模仍然有限,真正獲得大幅度增長的時間完全取決于新能源發(fā)電量的增長速率以上是較為具備可行性的領(lǐng)域,我們在看到其發(fā)展?jié)摿Φ耐瑫r,我們也需要看到這三大應(yīng)用領(lǐng)域,對于資金和企業(yè)抗風(fēng)險(xiǎn)能力的要求極高,基本都以企業(yè)自建相應(yīng)設(shè)施,(項(xiàng)目規(guī)模基本在兆瓦級以上,一次性投入基本在千萬級別),收取運(yùn)營費(fèi)用的模式賺取收益回報(bào)。在當(dāng)下商業(yè)模式改變可能較小的情況下,前期投入巨大,回本周期3年以上,受制于電價(jià)波動的風(fēng)險(xiǎn)將會長期存在,投資者需引起必要的警惕。