2017年三季度國(guó)內(nèi)多晶硅市場(chǎng)評(píng)述及后市展望

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2017-09-30

核心提示:

據(jù)數(shù)據(jù)顯示,2017年第三季度多晶硅價(jià)格延續(xù)上漲走勢(shì),那么,受“6?30”搶裝潮、美國(guó)“201”案等會(huì)對(duì)多晶硅及光伏市場(chǎng)產(chǎn)生哪些影響?2017年多晶硅后市又將是什么樣的?下面隨小編一起一探究竟。

據(jù)數(shù)據(jù)顯示,2017年第三季度多晶硅價(jià)格延續(xù)上漲走勢(shì),那么,受“6•30”搶裝潮、美國(guó)“201”案等會(huì)對(duì)多晶硅及光伏市場(chǎng)產(chǎn)生哪些影響?2017年多晶硅后市又將是什么樣的?下面隨小編一起一探究竟。

本期關(guān)注

?多晶硅價(jià)格增速先急后緩

?多晶硅企業(yè)輪線檢修,復(fù)產(chǎn)產(chǎn)能補(bǔ)供應(yīng)

?自韓國(guó)進(jìn)口量持續(xù)高位,德國(guó)進(jìn)口量日漸增加

?“6•30”后再現(xiàn)搶裝潮,美國(guó)“201”案塵埃未定

?多晶硅后市預(yù)測(cè)

一、多晶硅價(jià)格增速先急后緩

2017年第三季度多晶硅價(jià)格延續(xù)上漲走勢(shì),從7月初的12.00萬(wàn)元/噸,一路上漲到9月底的14.82萬(wàn)元/噸,增幅為23.5%。其中7-8月份增速較急,到8月底的14.63萬(wàn)元/噸,漲幅已達(dá)21.9%,隨后增速放緩,8月底到9月底一月內(nèi)增幅僅為1.3%。

支撐7-8月份多晶硅價(jià)格增速較快的原因:

一方面是由于7月初中硅、永祥以及韓國(guó)OCI、韓華檢修,截止8月底OCI和中硅尚未完全恢復(fù)生產(chǎn),另再加之江蘇中能、賽維LDK、盾安光伏安排的部分裝置停車檢修,使得國(guó)內(nèi)外市場(chǎng)供應(yīng)量縮減,而需求在國(guó)內(nèi)“930”和美國(guó)“201”條款的刺激下持續(xù)火熱,硅料企業(yè)只要手中有料可簽,下游愿以更高價(jià)成交,因此旺盛需求是導(dǎo)致多晶硅價(jià)格上漲的主要因素;另一方面受環(huán)保督查影響,大量工業(yè)硅企業(yè)減產(chǎn)甚至停產(chǎn),供應(yīng)不足使得工業(yè)硅價(jià)格大幅飆升,多晶硅原料成本的上漲同樣是導(dǎo)致硅料價(jià)格上漲的重要因素。

導(dǎo)致9月份多晶硅價(jià)格增速放緩的原因:

一方面是9月份砂漿硅片的價(jià)格小幅下滑和貿(mào)易商低價(jià)拋售,都造成了硅料市場(chǎng)價(jià)格觸頂?shù)募傧螅瑢?dǎo)致下游簽單略顯猶豫,成交價(jià)以持穩(wěn)為主;另一方面是多晶硅供應(yīng)依舊偏緊,無(wú)料可供,在主流訂單價(jià)格持穩(wěn)的情況下,即便有擠出的小單成交價(jià)略微上調(diào),均價(jià)也難以大幅增加,因此9月份多晶硅價(jià)格增速相對(duì)7-8月略有放緩。

圖12017年1月-2017年9月國(guó)內(nèi)多晶硅現(xiàn)貨報(bào)價(jià)單位:萬(wàn)元/噸

二、多晶硅企業(yè)輪線檢修,復(fù)產(chǎn)產(chǎn)能補(bǔ)供應(yīng)

硅業(yè)分會(huì)統(tǒng)計(jì),截止2017年9月底,國(guó)內(nèi)在產(chǎn)多晶硅企業(yè)21家,有效產(chǎn)能共計(jì)26.4萬(wàn)噸/年,產(chǎn)能在逐步提升,三季度產(chǎn)能增量主要來(lái)自江蘇康博(1萬(wàn)噸/年)、寧夏東夢(mèng)(1000噸/年)、東方希望(產(chǎn)能正逐漸釋放)。根據(jù)在產(chǎn)多晶硅企業(yè)的擴(kuò)產(chǎn)進(jìn)度來(lái)看,截止2017年底,國(guó)內(nèi)多晶硅年產(chǎn)能將達(dá)到30萬(wàn)噸/年左右。

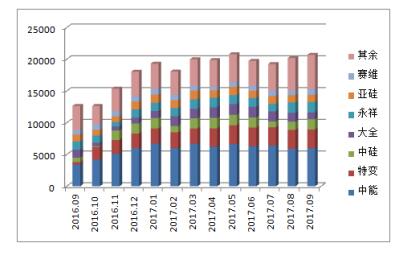

2017年三季度國(guó)內(nèi)多晶硅產(chǎn)量共計(jì)6.04萬(wàn)噸,同比增加26.6%,分月度產(chǎn)量分別為:7月份1.95萬(wàn)噸,8月份2.02萬(wàn)噸,9月份2.07萬(wàn)噸。7月份產(chǎn)量環(huán)比減少1.5%,主要是由于7月初四川永祥和洛陽(yáng)中硅分線檢修,以及陜西天宏上月檢修7月中復(fù)產(chǎn)。7月底江蘇中能由于設(shè)備原因進(jìn)行了小部分檢修,影響部分供應(yīng)。8月份產(chǎn)量環(huán)比增加3.6%,主要是增加了江蘇康博、寧夏東夢(mèng)、東方希望的新增產(chǎn)能釋放量,其中江蘇康博7月份第二條7000噸/年生產(chǎn)線投產(chǎn),8月份產(chǎn)能達(dá)到1萬(wàn)噸/年,躋身國(guó)內(nèi)萬(wàn)噸級(jí)企業(yè)行列。9月份國(guó)內(nèi)產(chǎn)量進(jìn)一步增加,增量主要來(lái)自洛陽(yáng)中硅和賽維LDK檢修后恢復(fù)滿產(chǎn)釋放量和東方希望1.5萬(wàn)噸/年的一期產(chǎn)能釋放增量。三季度按產(chǎn)量排序,江蘇中能、新特能源和四川永祥分別位居前三位,這三大企業(yè)產(chǎn)量占總產(chǎn)量的52.2%。中能、新特、永祥、大全、中硅、亞硅、賽維七家萬(wàn)噸級(jí)企業(yè)產(chǎn)量共計(jì)4.55萬(wàn)噸,占國(guó)內(nèi)總產(chǎn)量的75.3%。

從各企業(yè)生產(chǎn)情況看,江蘇中能7月底部分裝置檢修,供應(yīng)有所減少,在后續(xù)月度生產(chǎn)計(jì)劃中補(bǔ)回,預(yù)計(jì)全年出貨量仍然增長(zhǎng),另其顆粒硅項(xiàng)目已連續(xù)兩個(gè)月穩(wěn)定產(chǎn)出,月產(chǎn)量在150-200噸/月,正常外售,率先打破了國(guó)內(nèi)顆粒硅技術(shù)封鎖,填補(bǔ)國(guó)內(nèi)顆粒硅生產(chǎn)的技術(shù)空白;新特能源相比其他企業(yè)一般提早簽訂一個(gè)月訂單,為滿足供應(yīng)一直堅(jiān)持生產(chǎn),檢修時(shí)間延后到10月份,屆時(shí)將分線檢修,仍可滿足部分供應(yīng)。四川永祥7月初檢修一周后,產(chǎn)能正式達(dá)到2萬(wàn)噸/年,正式位居國(guó)內(nèi)產(chǎn)能第三。洛陽(yáng)中硅7月初開(kāi)始的檢修影響近一半產(chǎn)量,后陸續(xù)復(fù)產(chǎn)直到9月底恢復(fù)滿產(chǎn)。新疆大全9月份已完成一條線的完整檢修,10月份將繼續(xù)第二條線的檢修。賽維LDK和內(nèi)蒙盾安均在8月份進(jìn)行檢修,分別于8月底和9月中恢復(fù)正常生產(chǎn)。

圖22016年9月-2017年9月國(guó)內(nèi)多晶硅分企業(yè)產(chǎn)量圖單位:噸

三、自韓國(guó)進(jìn)口量持續(xù)高位,德國(guó)進(jìn)口量日漸增加

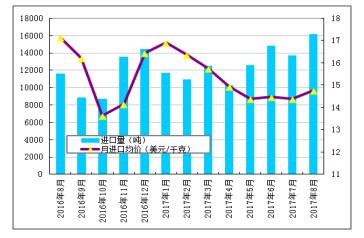

根據(jù)海關(guān)最新數(shù)據(jù)統(tǒng)計(jì),2017年8月份我國(guó)多晶硅進(jìn)口量再創(chuàng)歷史新高,達(dá)到16141噸,環(huán)比增加17.7%,同比增加38.6%,比2017年6月份歷史高點(diǎn)還高出8.9%。2017年截止8月份,八個(gè)月單月進(jìn)口量都在萬(wàn)噸以上,其中有五個(gè)月單月進(jìn)口量都超過(guò)1.2萬(wàn)噸,1-8月份累計(jì)進(jìn)口多晶硅10268噸,同比增加8.5%。導(dǎo)致多晶硅進(jìn)口量持續(xù)居高不下的原因主要有:

第一,從韓國(guó)進(jìn)口量居高不下。8月份從韓國(guó)進(jìn)口量為6453噸,環(huán)比增加22.2%,同比大幅增加14.3%,占8月份總進(jìn)口量的40.0%,占韓國(guó)月總產(chǎn)能的94.4%,即幾乎全部產(chǎn)出供往中國(guó)。1-8月份累計(jì)自韓國(guó)進(jìn)口量達(dá)到46583噸,占累計(jì)總進(jìn)口量的45.4%。

第二,從德國(guó)進(jìn)口量一路飆升再創(chuàng)新高。8月份從德國(guó)進(jìn)口多晶硅為5409噸,占進(jìn)口總量的33.5%,環(huán)比增加14.1%,比1-8月累計(jì)月均進(jìn)口量高出36.6%!這可能與瓦克在美國(guó)的2萬(wàn)噸/年多晶硅陸續(xù)出量有關(guān),美國(guó)生產(chǎn)的多晶硅難以進(jìn)入中國(guó)市場(chǎng),所以瓦克在德國(guó)生產(chǎn)的多晶硅則幾乎全量進(jìn)入中國(guó),其他地區(qū)的市場(chǎng)需求量則從美國(guó)出貨,因此海關(guān)數(shù)據(jù)中從德國(guó)的進(jìn)口量持續(xù)增加。但是9月份瓦克美國(guó)工廠發(fā)生爆炸事故,或許德國(guó)出貨中有部分硅料將分到其他地區(qū),9月份進(jìn)入中國(guó)的硅料有減少的可能。

第三,從美國(guó)按保稅區(qū)倉(cāng)儲(chǔ)方式進(jìn)口不減。8月份美國(guó)進(jìn)口多晶硅量為751噸,占總進(jìn)口量的4.7%,環(huán)比增加20.7%,其中按加工貿(mào)易方式進(jìn)口占比達(dá)73.5%,同時(shí)加工貿(mào)易進(jìn)口量中90.9%通過(guò)“保稅區(qū)倉(cāng)儲(chǔ)”的方式進(jìn)入。1-8月份累計(jì)從美國(guó)進(jìn)口5840噸,其中按“保稅區(qū)倉(cāng)儲(chǔ)”的方式進(jìn)口在加工貿(mào)易進(jìn)口量中占比達(dá)到86.7%。

綜上,自韓國(guó)進(jìn)口量長(zhǎng)期維持高位,德國(guó)進(jìn)口量日漸增加,以及自美國(guó)按加工貿(mào)易方式占絕對(duì)主導(dǎo),是導(dǎo)致總進(jìn)口量持續(xù)維持高位的主要因素。

圖32016年8月-2017年8月多晶硅進(jìn)口量及進(jìn)口均價(jià)示意圖數(shù)據(jù)來(lái)源:海關(guān)

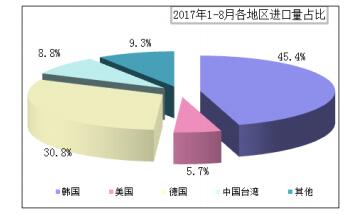

圖42017年1-8月累計(jì)從各地區(qū)進(jìn)口量占比數(shù)據(jù)來(lái)源:海關(guān)

四、“6•30”后再現(xiàn)搶裝潮,美國(guó)“201”案塵埃未定

“6•30”后再現(xiàn)搶裝潮

一直以來(lái),光伏行業(yè)都在“超預(yù)期發(fā)展”,同時(shí)占有朝陽(yáng)性和戰(zhàn)略性優(yōu)勢(shì),具備較強(qiáng)的國(guó)際競(jìng)爭(zhēng)力并將長(zhǎng)期保持。“630”節(jié)點(diǎn)帶動(dòng)了上半年光伏搶裝潮,第三季度則在領(lǐng)跑者、光伏扶貧、分布式項(xiàng)目和透支美國(guó)市場(chǎng)的支持下,再現(xiàn)搶裝潮。中電聯(lián)行業(yè)發(fā)展與環(huán)境資源部發(fā)布的最新《2017年1-8月份電力工業(yè)運(yùn)行簡(jiǎn)況》統(tǒng)計(jì)顯示:1-8月,全國(guó)基建新增太陽(yáng)能發(fā)電38.28GW,比上年同期多投產(chǎn)16.49GW。而1-7月,全國(guó)新增太陽(yáng)能裝機(jī)34.92GW,即單8月份太陽(yáng)能新增裝機(jī)容量達(dá)到3.36GW。

隨著新一批領(lǐng)跑者計(jì)劃和前沿技術(shù)應(yīng)用基地的推進(jìn),不論是硅片還是電池片環(huán)節(jié),高效PERC電池和金剛線切割硅片都將因能夠有效節(jié)省生產(chǎn)成本而迅速成為主流,然而短期內(nèi)產(chǎn)能無(wú)法滿足訂單,則導(dǎo)致市場(chǎng)供不應(yīng)求。到年底前的四個(gè)月時(shí)間內(nèi),平均每個(gè)月按2GW安裝計(jì)算,2017年全年裝機(jī)將超過(guò)45GW,若分布式補(bǔ)貼政策進(jìn)一步明朗,年底將再現(xiàn)搶裝潮,全年裝機(jī)將再創(chuàng)新高。

美國(guó)“201”案塵埃未定

9月22日,美國(guó)“201”調(diào)查做出損害裁決,美方認(rèn)定進(jìn)口光伏產(chǎn)品大量增加是造成美國(guó)內(nèi)產(chǎn)業(yè)嚴(yán)重?fù)p害的實(shí)質(zhì)原因,并將研究對(duì)進(jìn)口產(chǎn)品采取限制措施。加拿大、新加坡可能享有豁免,因此業(yè)者搶著出貨美國(guó)的沖勁有限,目前僅有原先就已排定要在十月中之前出貨美國(guó)的第三地廠家仍按原本計(jì)劃生產(chǎn),中國(guó)大陸產(chǎn)能考慮到風(fēng)險(xiǎn)或?qū)⒀雍髥?dòng)出貨。

2017年上半年,我國(guó)對(duì)美國(guó)光伏組件出口額同比下降96.6%,對(duì)德國(guó)同比下降96.3%,對(duì)荷蘭同比下降73.7%;而對(duì)印度出口額同比增長(zhǎng)67.3%,對(duì)巴西出口額同比增長(zhǎng)117.9%,對(duì)墨西哥同比增長(zhǎng)284.7%。在此基礎(chǔ)上,海關(guān)統(tǒng)計(jì),2017年上半年,我國(guó)對(duì)美國(guó)光伏出口占光伏出口總量的比重不到1%。從市場(chǎng)格局來(lái)講,近幾年已經(jīng)發(fā)生了巨大變化,2016年亞洲已經(jīng)當(dāng)之無(wú)愧成為全球最大的市場(chǎng),而且新增市場(chǎng)占到三分之二,歐洲市場(chǎng)已經(jīng)萎縮到9%,美國(guó)條款的限制對(duì)中國(guó)光伏影響甚微。但從中國(guó)光伏海外布局的角度來(lái)看,由于歐美頻繁對(duì)國(guó)內(nèi)光伏企業(yè)發(fā)起反傾銷調(diào)查,國(guó)內(nèi)眾多光伏企業(yè)紛紛在越南、泰國(guó)、印尼等東南亞國(guó)家建廠,美國(guó)啟動(dòng)的“201”調(diào)查,將殃及中國(guó)光伏企業(yè)在海外的產(chǎn)能布局。

但本案塵埃尚未最終落定,“201”條款申訴步驟顯示,美國(guó)國(guó)際貿(mào)易委員會(huì)在做出肯定性損害裁決后,需將其提交給總統(tǒng),并由總統(tǒng)做出是否采取救濟(jì)措施的最終決定。措施形式可包括提高關(guān)稅、實(shí)施配額、貿(mào)易調(diào)整援助以及上述任何措施的組合。

五、多晶硅后市預(yù)測(cè)

從年初到9月底,國(guó)內(nèi)多晶硅均價(jià)12.99萬(wàn)元/噸,相比去年同期小幅上漲1.5%。未來(lái)預(yù)期:需求方面,進(jìn)入第四季度后,第二批領(lǐng)跑者基地、光伏扶貧等項(xiàng)目、各省指標(biāo)的陸續(xù)發(fā)放以及分布式補(bǔ)貼即將調(diào)整等政策繼續(xù)刺激終端需求,以及由于金剛線切割硅片和黑硅電池片新技術(shù)帶來(lái)的成本下降后對(duì)下游消費(fèi)形成的側(cè)面刺激,具體表現(xiàn)為下游鑄拉晶企業(yè)采購(gòu)意向較為明朗,部分企業(yè)已開(kāi)始洽談11月份訂單。供應(yīng)方面,十月份新特、大全、南玻、神舟、國(guó)電均有檢修計(jì)劃,國(guó)內(nèi)供應(yīng)將有所減少。因此在終端需求穩(wěn)定,供應(yīng)減少的情況下,預(yù)計(jì)未來(lái)一個(gè)月之內(nèi),多晶硅價(jià)格仍可獲支撐。四季度若沒(méi)有新光伏補(bǔ)貼政策到位,多晶硅價(jià)格或因終端需求的降溫而有所回落,低點(diǎn)大約在12-13萬(wàn)元/噸。