陽光電源的突圍之路

光伏產(chǎn)業(yè)網(wǎng)訊

發(fā)布日期:2020-09-19

核心提示:

陽光電源的突圍之路

作為一家以逆變器為核心競爭力的行業(yè)龍頭,陽光電站正在經(jīng)歷著一場業(yè)務(wù)突圍戰(zhàn)。而核心主力軍是光伏電站業(yè)務(wù)部門。這期間,從乙方變?yōu)榕c甲方拼刀刃,考驗著陽光電源的領(lǐng)導(dǎo)力、駕馭力,更考驗陽光電源的智慧與利益平衡術(shù)。

據(jù)多位知情人士向世紀新能源網(wǎng)透露,作為光伏逆變器龍頭之一的陽光電源已經(jīng)連續(xù)多次失利新能源投資前三的大型集團逆變器集采第一中標人。起因是2019年下半年,陽光電源的電站開發(fā)業(yè)務(wù)部門“截胡了”該集團子公司在北方某項目的開發(fā)權(quán),引發(fā)雙方一線人員激烈矛盾。隨后該集團一度暫停其陽光電源所有逆變器等業(yè)務(wù)合作。而陽光電源相關(guān)負責(zé)人在接受世紀新能源網(wǎng)采訪時表示,該集團利用其自身體量大、規(guī)模大,多次在其他項目上要求其退出項目開發(fā)權(quán),從而引發(fā)雙方矛盾升級。

光伏十年發(fā)電成本降低90%以上,以逆變器產(chǎn)品為例。早年集中式逆變器單瓦價格可以賣到4-5元,而2020年最新的成交價格已低至0.1元左右,組串逆變器也不高于0.2元。不僅如此,2020年老對手華為先后斬獲華能4.3GW組串訂單、大唐4.125GW、廣核1GW組串訂單。上能、錦浪科技、固德威等先后登陸資本市場,更讓陽光電源在國內(nèi)逆變器業(yè)務(wù)上遭遇前所未有的圍剿局面。

為應(yīng)對制造業(yè)務(wù)的薄利潤,越來越多的單一設(shè)備企業(yè),希望通過向下游集成獲取更高的產(chǎn)品溢價。陽光電源作為其中的代表,電站新業(yè)務(wù)與下游客戶的紛爭只是縮影之一,未來陽光電源將走向何方?又有哪些機會和挑戰(zhàn)?本文將從陽光電源的營收業(yè)績、產(chǎn)品構(gòu)成、產(chǎn)業(yè)布局探尋陽光電源的變與不變。

陽光電源,毋庸多言的實力光伏企業(yè),其成立于1997年,至今已走過23個春秋。截至目前,其已經(jīng)成長為全球頂尖的太陽能、風(fēng)能、儲能、電動汽車等新能源電源設(shè)備的研發(fā)、生產(chǎn)、銷售和服務(wù)為一體的高新技術(shù)企業(yè)和主要供應(yīng)商之一。其生產(chǎn)的光伏逆變器、風(fēng)電變流器、儲能系統(tǒng)居行業(yè)前列。

2019年,陽光電源將使用多年的公司使命更新為“讓人人享用清潔電力”,標志了陽光電源將立足新能源裝備業(yè)務(wù),加快清潔能源系統(tǒng)集成及投資建設(shè)業(yè)務(wù)發(fā)展。陽光電源的電站集成業(yè)務(wù)模式主要包括EPC和BT兩種,收益來源包括逆變器銷售、EPC、項目公司股權(quán)轉(zhuǎn)讓等。

據(jù)陽光電源介紹該公司提供的EPC與傳統(tǒng)的EPC一建了之不同。光伏電站是非常好的資產(chǎn),但同時光伏電站也是重資產(chǎn)行業(yè),對于大多數(shù)企業(yè)來說,投資光伏電站考驗期長期的資本運營管理能力。陽光電源為了解決客戶的問題,不僅成立了項目前期開發(fā)公司、還成立了后期運維公司、漂浮支架公司等,這相當于陽光電源從開發(fā)——建設(shè)——轉(zhuǎn)讓——25年運維行程了全方位保姆服務(wù)。解決了投資商以前不僅出錢、還要出力成為行業(yè)專家的尷尬局面。這樣創(chuàng)新的模式,也應(yīng)贏得的客戶的信賴,據(jù)陽光電源公開數(shù)據(jù)顯示,其目前長期合作央企包括三峽、吉電股份,同時也在積極拓展其他合作伙伴。

一、陽光電源2019答卷

• 實現(xiàn)營收130.03億元,同比增長25.41%,擺脫了“增收不增利”的怪圈

• 電站系統(tǒng)集成業(yè)務(wù)收入79億元,同比增長35%

• 逆變器收入39億元,同比增長7%

• 儲能業(yè)務(wù)5.43億元,同比增長42%

• 逆變設(shè)備出貨超1億千瓦,成為全球首家破“億”千瓦的逆變器企業(yè)

• 發(fā)布全球最大功率1500V組串逆變器SG225HX

• 高壓逆變項目獲得國家重點研發(fā)計劃專項支持

• 實現(xiàn)磷酸鐵鋰、三元鋰儲能系統(tǒng)雙箭齊發(fā),累計參與全球儲能項目超900個

• 累計開發(fā)建設(shè)光伏、風(fēng)力電站超9GW,成為系統(tǒng)集成技術(shù)隱形冠軍

2019“收入構(gòu)成”:

品牌影響力:

•2019年全球新能源企業(yè)500強,排名前100

•2019年度中國儲能產(chǎn)業(yè)“最具影響力企業(yè)獎”

•2019中國電動汽車核心零部件100強

全球銷售及服務(wù)網(wǎng)絡(luò):

• 全球已成立20+分子公司,構(gòu)建全球銷售網(wǎng)絡(luò)

• 遍布全球50+售后服務(wù)網(wǎng)絡(luò),實現(xiàn)全球24小時快速響應(yīng)

• 美國、巴西等多國市占率第一,東南亞地區(qū)保持30%以上的市場份額

二、陽光電源的機會(實力)

業(yè)績增加主要是EPC電站業(yè)務(wù)、儲能業(yè)務(wù)等。

1.EPC電站業(yè)務(wù)

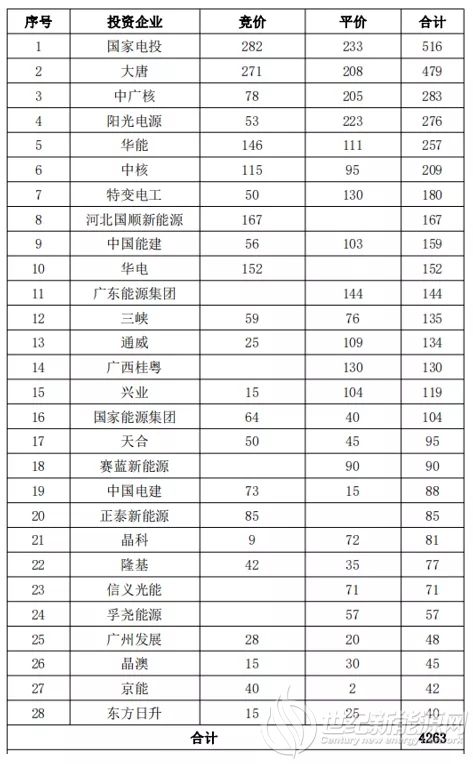

2019年從年初的第一批平價上網(wǎng)申報到年中的項目競價企業(yè)確定,基本決定了全年的電站投資商市場格局:

2019年第一批平價和競價項目中主要企業(yè)的項目規(guī)模(下表)

?。ㄉ鲜鰯?shù)據(jù)源于“智匯光伏”)

由上述表格可以發(fā)現(xiàn):投資企業(yè)共獲得8825MW平價上網(wǎng)項目,占第一批平價上網(wǎng)項目總規(guī)模的60%;共獲得8649MW競價上網(wǎng)項目,占此次競價項目總規(guī)模的38%;獲得項目總?cè)萘?7.5GW,占第一批平價上網(wǎng)和競價項目總規(guī)模的49%。而陽光電源以2430MW的項目規(guī)模成為僅次于國家電投的最大黑馬,力壓央企中廣核,兩者之間的競爭亦可見一斑。

最終,陽光電源2019年光伏電站系統(tǒng)集成業(yè)務(wù)實現(xiàn)收入79億元,同比增長35.30%。繼2018年EPC模式中標的格爾木領(lǐng)跑者基地I標項目和格爾木領(lǐng)跑者基地II標項目并網(wǎng)后,2019年EPC模式中標的天合銅川領(lǐng)跑者基地項目和銅川宜君領(lǐng)跑者基地項目成功并網(wǎng)。陽光電源2018年完成并網(wǎng)的項目1.5G W左右,2019年通過BT或EPC模式承建的并網(wǎng)光伏發(fā)電項目在2.5GW左右,國內(nèi)市場占有率穩(wěn)步快速提升。

2.儲能業(yè)務(wù)

2019年陽光電源補全了儲能產(chǎn)品線,儲能產(chǎn)品已涵蓋三元和磷酸鐵鋰兩大體系,全面覆蓋0.5C到4C的能量型和功率型的應(yīng)用場景,實現(xiàn)了磷酸鐵鋰儲能系統(tǒng)、三元鋰儲能系統(tǒng)“雙發(fā)展”。目前可提供單機功率5~2500kW的儲能逆變器、鋰電池、能量管理系統(tǒng)等儲能核心設(shè)備。

同時,陽光電源加大全球儲能戰(zhàn)略布局,儲能系統(tǒng)廣泛應(yīng)用于德國、英國、日本等多個國家,國外業(yè)務(wù)收入明顯增長:在北美,陽光電源僅工商業(yè)儲能市場份額就超過了15%;在澳洲,通過與分銷商的深度合作,陽光電源戶用光儲系統(tǒng)市占率超10%。

在美國佛羅里達州5MW+1.5MW /3.836MWh大型光伏儲能項目中,陽光電源提供的1500V直流耦合光伏+儲能系統(tǒng)整體解決方案,實現(xiàn)了中國直流耦合先進技術(shù)在美國市場的首次應(yīng)用。其是繼密蘇里州1MW/2.2MWh、馬薩諸塞州15MW/32MWh、德克薩斯州10MW/42MWh等大型儲能項目之后,陽光電源在北美市場取得的又一佳績。另外,成功簽約的馬薩諸塞州15MW/32MWh儲能項目,成為當?shù)毓鈨影骞こ獭?/div>

此外,陽光電源作為儲能系統(tǒng)集成商參與了歐洲最大的電池儲能電站英國門迪100MW/100MWh項目;簽約英國最大的光儲融合項目——34.7MW光伏+27MW/30MWh儲能大型項目,其中陽光電源不僅提供全球領(lǐng)先的1500V箱式中壓逆變器,還為客戶提供最優(yōu)化的儲能一體化解決方案,以及高度集成儲能逆變器、鋰電池等核心設(shè)備;與Smart Power公司合作簽約德國30MWh儲能調(diào)頻項目……

在國內(nèi)市場,60MW/120MWh!陽光電源的儲能變流-升壓系統(tǒng)一體化解決方案 ,助力湖南電網(wǎng)正式邁入儲能時代;青海省首個風(fēng)電儲能項目——青海烏蘭55MW/110MWh風(fēng)儲融合項目,陽光電源為其提供涵蓋儲能變流器及鋰電池的集成化系統(tǒng)解決方案;參與國內(nèi)最大的單體用戶側(cè)鋰電儲能項目——江蘇揚子江船廠17MW/38.7MWh用戶側(cè)儲能項目,陽光電源開啟了大規(guī)模鋰電儲能技術(shù)在用戶側(cè)領(lǐng)域應(yīng)用的新征程……

截至2019年底,陽光電源累計參與全球重大儲能項目超900個,其中光儲融合項目已在美國、日本、英國、馬爾代夫、澳洲、非洲等國家和區(qū)域,以及在中國西藏、青海、甘肅等地區(qū)得到深入應(yīng)用,所有項目運行穩(wěn)定,零安全事故,在調(diào)頻調(diào)峰、輔助可再生能源并網(wǎng)、微電網(wǎng)、工商業(yè)及戶用儲能等領(lǐng)域積累了大量運行數(shù)據(jù)和廣泛的應(yīng)用經(jīng)驗。

陽光電源2019年年報顯示,公司儲能業(yè)務(wù)繼續(xù)保持高速增長,實現(xiàn)營業(yè)收入5.43億元,同比增長41.77%。

3.逆變器成績

2019年陽光電源逆變器出貨量17.1GW,同比增長2.4%,其中國內(nèi)出貨量8.1GW,同比下跌31.9%,這與國內(nèi)光伏裝機總量變動趨勢基本一致;國外出貨量9GW,同比大漲87.5%,快于海外裝機總量增長幅度。截至2019年底,陽光電源逆變設(shè)備全球累計裝機量突破100GW,成為全球首家突破“億”千瓦的逆變器企業(yè)。截止2020年6月,陽光電源逆變器裝機突破120GW。

根據(jù),彭博新能源財經(jīng)(BNEF)發(fā)布的《2019年全球最具融資價值報告》顯示,陽光電源逆變器在融資項目量和可融資性方面均位列全球第一。

Wood Mackenzie公布的全球逆變器市場最新報告顯示,2019年全球逆變器的出貨量為126.735GW,同比增長18%。華為、陽光電源、SMA成為全球前三大逆變器巨頭。

報告顯示亞太地區(qū)(不包括日本、印度)占2019年全球出貨量53%的市場份額,而中國市場出貨量為38.477GW,占亞太地區(qū)份額的58%。

亞太市場,華為的出貨量占比是26%,陽光電源17%,上能電氣10%,古瑞瓦特6%,SMA、固德威及特變電工均為5%;

中國市場,華為占比34%,陽光電源21%,上能電氣11%,古瑞瓦特、錦浪科技、固德威、正泰電源系統(tǒng)闖入前十;

印度市場,華為(市占率20%,第一)、陽光電源(第三),上能電氣、特變電工、古瑞瓦特、錦浪科技、固德威等都在列;

歐洲市場達全球市場的21%,華為占31%,古瑞瓦特、陽光電源、固德威、錦浪科技緊隨其后。

美國市場占全球份額的16%,陽光電源占比18%,正泰占5%,成為美國逆變器競技場前九位僅存的中國選手。

拉美市場占全球份額的7%。華為占比19%,陽光電源占9%,錦浪科技、固德威、古瑞瓦特進入前列。

中東及非洲市場,占全球份額4%。華為占比升到21%,陽光電源占比10%,古瑞瓦特和特變電工也進入了前十。這些新興市場也是中國逆變器廠家開疆拓土的良好舞臺。

三、陽光電源的危機(挑戰(zhàn))

1.與客戶搶食導(dǎo)致連鎖反應(yīng)是否還會發(fā)生?

PS:爭奪與合作并行

隨著2020年光伏競價項目上報時間的截止,目前全國已有內(nèi)蒙古、貴州、廣東、新疆、陜西、河北、寧夏、江西、河南、青海、山東11個省份主管部門或者電網(wǎng)公司明確了該省2020年參與全國競價光伏項目名單。另外,還有青海、陜西、湖南、遼寧、河北、廣東、廣西、湖北8省公布了平價光伏項目名單。根據(jù)統(tǒng)計,目前公布的名單競/平價合計超過60GW,遼寧、四川、云南和山西等省份還將有超過5GW的光伏規(guī)模等待競爭。從光伏們梳理的部分裝機規(guī)模較大投資商名單來看,能夠入圍初步名單的確彰顯了一家投資企業(yè)的項目開發(fā)能力。

(表格數(shù)據(jù)來源于“光伏們”)

從表單可以看出,TOP 20的企業(yè)中,央企與民企的數(shù)量基本相當,但在項目規(guī)模上仍舊有較大差距。

其中,國家電投、大唐以絕對優(yōu)勢領(lǐng)先,項目開發(fā)總規(guī)模均超過4GW。緊隨其后的電力央企是中廣核與華能。而第一梯隊中的央企中核集團在光伏電站領(lǐng)域的“野心”不容小覷,其在5月份剛完成3GW的組件集采。

TOP 10中的民營企業(yè)梯隊由陽光電源、特變電工以及河北國順新能源擔(dān)綱。在2019年平價、競價光伏項目中一躍成為“黑馬”的陽光電源在2020年持續(xù)發(fā)力,以276萬千瓦的總規(guī)模,位列第四,這也是前五名中唯一一家民企;特變電工作為最大的光伏電站EPC企業(yè),也在今年的資源爭奪戰(zhàn)中取得了碩果。

第一梯隊中,陽光電源、特變電工以及中國能建是典型的光伏電站EPC企業(yè),這些企業(yè)開發(fā)的光伏電站項目在建成之后大部分仍將轉(zhuǎn)給電力央企或者國企,中國電建、中國能建為代表的設(shè)計院系與民營光伏制造企業(yè)在光伏電站EPC領(lǐng)域同臺競技。

從此表單還可以看出,在項目開發(fā)能力大PK中,民營企業(yè)仍具有相當?shù)膬?yōu)勢,同時不少民營企業(yè)也開始意識到一點——通過與央企、國企合作等形式嶄露頭角,其中包括隆基、天合光能、東方日升、晶澳等。

有人評價2020年光伏電站開發(fā)資源的搶手程度絲毫不亞于最火爆的2017年,對于央企/國企來說,無論是出于清潔能源占比的配額考核還是看好光伏平價的收益率,都或多或少地加大了新能源的投資力度。

而對于民營企業(yè)來說,通過項目合作開發(fā)獲得設(shè)備訂單以及專區(qū)EPC利潤可能才是當下較為關(guān)鍵的,但也有部分民營企業(yè)意識到光伏平價之后的價值所在,例如林洋能源已在計劃自持平價光伏電站,該公司在河北以及安徽市場均獲得了不錯的業(yè)績。

2.電站業(yè)務(wù)能否長久支撐業(yè)績增加?

曹仁賢:很多人看不上電站業(yè)務(wù),實質(zhì)上這是一個很好的業(yè)務(wù)。

光伏逆變器是陽光電源的發(fā)家業(yè)務(wù),也是“命根子”。不過,如今似乎更“偏愛”電站系統(tǒng)集成業(yè)務(wù)。2012-2013年,逆變器市場剛剛經(jīng)歷一次洗牌,不少國外品牌紛紛退出中國,而國內(nèi)企業(yè)之間的價格戰(zhàn)廝殺又撲面而來。不久,國內(nèi)光伏標桿電價上網(wǎng)政策應(yīng)運而生,市場快車道開啟。

彼時,陽光電源在傳統(tǒng)逆變器業(yè)務(wù)基礎(chǔ)上,開始轉(zhuǎn)戰(zhàn)電站系統(tǒng)集成業(yè)務(wù),一方面擴大逆變器市場份額,與其他競爭對手之間筑起一道屏障。

隨后,陽光電源的電站系統(tǒng)集成業(yè)務(wù)營收開始超過逆變器,一路狂飆突進,并于2019年營收占比突破60%,接近80億元。事實上,2019年國內(nèi)光伏市場景氣度并不高,全球新增光伏裝機30.11GW,同比下滑31.6%。但陽光電源在項目開發(fā)上卻大舉挺進,并于2019年拿下超2400MW的競價和平價項目,規(guī)模位居民企之首。“很多人看不上電站業(yè)務(wù),實質(zhì)上這是一個很好的業(yè)務(wù)。”曹仁賢曾公開表示。

據(jù)了解,陽光電源的電站集成業(yè)務(wù)模式主要包括EPC和BT兩種,但與傳統(tǒng)的有有所不同。電站業(yè)務(wù)收益來源包括逆變器銷售、EPC、項目公司股權(quán)轉(zhuǎn)讓等。曹仁賢認為,把電站作為資產(chǎn)運營出售是行不通的,一定要把它作為一個產(chǎn)品來運營,要制定全生命周期的解決方案,其核心是上游項目開發(fā)和下游戰(zhàn)略客戶的培育,這種商業(yè)模式?jīng)Q定了(業(yè)務(wù))可持續(xù)性。

四、陽光電源的布局(求變)

逆變器毛利減少,競爭激烈,未來主業(yè)發(fā)展方向?

?、偃蚩春霉夥笥形磥?/div>

光伏發(fā)展迅猛,形勢喜人,全球能源結(jié)構(gòu)也在加速轉(zhuǎn)型,光伏日漸成為可再生能源的主力軍。德國、英國、西班牙等歐洲發(fā)達國家,都紛紛提出了停止使用煤電的時間表;中國也提出到2030年,非石化能源的占比要達到20%;但就目前來看,光伏發(fā)電占比仍然較小,只占全球發(fā)電量的約2%;雖然占比很小,但光伏發(fā)電卻保持30%的高位增長。這說明世界各國都在看好光伏的發(fā)展。

?、诮当咎嵝б揽靠萍纪黄?/div>

光伏產(chǎn)業(yè)鏈包括上游:硅料的采集,硅片、硅棒、硅錠的生產(chǎn);中游:光伏電池和組件的制作;下游:光伏電站系統(tǒng)的集成與運營?,F(xiàn)在我國已經(jīng)形成了完整的光伏產(chǎn)業(yè)鏈,目前行業(yè)已到國內(nèi)光伏企業(yè)引領(lǐng)全球技術(shù)進步的階段,同時也越來越趨于市場化驅(qū)動。從近年政府發(fā)布的政策來看,一方面不斷下調(diào)標桿上網(wǎng)電價,減少補貼,倒逼企業(yè)進行技術(shù)研究降低其發(fā)電成本;另一方面鼓勵企業(yè)使用高效產(chǎn)品,如“領(lǐng)跑者”、“超跑者”計劃,不斷促進行業(yè)進行技術(shù)創(chuàng)新以提高發(fā)電效率。

針對大型地面電站,2019年的巴西圣保羅南美太陽能博覽會上,陽光電源展示了1500V降本增效利器——全球單機功率最大的組串式逆變器SG250HX和6.8MW中壓逆變一體化解決方案。其中SG250HX擁有12路MPPT,每兩個組串一路MPPT設(shè)計,有效提升復(fù)雜地形電站的發(fā)電量;整機IP66防護和C5防腐的高防護等級,支持6.3MW方陣設(shè)計,帶來更低的LCOE,可有效應(yīng)對南美光伏市場對于成本和效率的嚴苛要求。

據(jù)了解,截止2019年末,陽光電源研發(fā)人員占比超過40%,在合肥人均薪酬達到20萬元。目前累計獲得專利權(quán)1,232項,其中發(fā)明477件、實用新型655件、外觀設(shè)計100件。

2019年研發(fā)費6.35億元,同比增長31%,全年新增249項專利權(quán),均系自主研發(fā)取得,其中國外專利42件,國內(nèi)發(fā)明專利84項。另有526項新增專利申請,其中國外專利83項、國內(nèi)發(fā)明專利264項。

2019年12月,公司完成陽光云8.0研發(fā)設(shè)計,業(yè)務(wù)覆蓋光伏、風(fēng)電、儲能等多能綜合管理,應(yīng)用于戶用、分布式、扶貧、地面多種電站,構(gòu)建全場景集成管理方案,結(jié)合深度聯(lián)合分析和AI,進一步提升IV組串在線診斷特性,面向不同市場提供易用友好的監(jiān)控方案,一鍵式建站,智能運維,通過GDPR驗證測試,系統(tǒng)更安全??梢姽痉浅V匾曆邪l(fā),研發(fā)投入全部費用化,并沒有通過資本化增加利潤,進一步增強了公司的盈利質(zhì)量。

家庭光伏解決方案目前已成為全球首個榮獲德國TÜV認證的戶用品牌。據(jù)了解,TÜV認證項目專家組對陽光家庭光伏展開的此次系統(tǒng)認證歷時半年多,分別從關(guān)鍵設(shè)備品質(zhì)、系統(tǒng)設(shè)計、安裝流程、培訓(xùn)規(guī)范、系統(tǒng)驗收、發(fā)電量以及收益等全方位進行評估認定。印證了陽光家庭光伏強大而穩(wěn)定的系統(tǒng)集成以及多發(fā)電的尖端特性。

③布局風(fēng)光儲電氫始于足下

陽光電源董事長曹仁賢曾公開表示,到2025年,行業(yè)可以實現(xiàn)兩件事,第一件是深度的儲能融合,第二件事,太陽能制氫。根據(jù)曹仁賢的測算,光伏制氫成本在0.15元一度電,大幅度低于太陽能成本。在2019年度業(yè)績報告的未來發(fā)展規(guī)劃方面,陽光電源表示將大力推進風(fēng)光儲電氫協(xié)同發(fā)展。聚焦風(fēng)光儲電氫主航道,持續(xù)構(gòu)建市場及技術(shù)協(xié)同競爭優(yōu)勢,打造風(fēng)光儲電氫系統(tǒng)解決方案,實現(xiàn)風(fēng)光儲電氫業(yè)務(wù)協(xié)同增長。

長江證券在陽光電源2020年中報預(yù)告點評中表示,上半年陽光電源業(yè)績高于預(yù)期,主要原因在于Q2逆變器海外銷售放量,帶動逆變器業(yè)務(wù)量利齊升;同時EPC 確認規(guī)模及儲能業(yè)務(wù)亦貢獻同比增量。根據(jù)海關(guān)數(shù)據(jù),2020 年1-5 月陽光電源實現(xiàn)逆變器出口量6.18GW(含印度工廠),同比增速超50%;出口金額1.89 億美金,排名全球第一,貢獻主要業(yè)績增量。上半年國內(nèi)市場裝機規(guī)模預(yù)計12-15GW左右,以30%左右市場份額估算,預(yù)計公司國內(nèi)逆變器出貨量在3.5-4.5GW左右。整體預(yù)計公司上半年逆變器出貨總量為10-12GW,較去年上半年7GW 左右增長明顯。同時,毛利率較高的海外出貨占比快速提升使逆變器業(yè)務(wù)盈利水平預(yù)計同比大幅改善,推動逆變器利潤增長。

2019 年競價項目搶裝,電站2020Q2 加速確認。2020Q1 電站因疫情影響確認規(guī)模約100MW 左右,2020Q2 去年競價項目630 搶裝,電站加速確認帶動上半年EPC 確認規(guī)模近1GW,較去年500MW 左右的規(guī)模亦實現(xiàn)高增。

儲能業(yè)務(wù)方面,陽光電源表示有望憑借技術(shù)協(xié)同優(yōu)勢進一步打造風(fēng)光儲電氫系統(tǒng)解決方案,實現(xiàn)風(fēng)光儲電氫業(yè)務(wù)協(xié)同增長,逐步貢獻新增量。

氫電領(lǐng)域,2019年7月22日,山西省榆社縣政府與合肥陽光新能源科技有限公司舉行了300MW光伏和50MW制氫綜合示范項目簽約儀式。2019年9月25日,陽光電源在山西省屯留區(qū)吾元鎮(zhèn)舉行200MW光伏發(fā)電項目(一期)開工暨二期500MW光伏制氫項目簽約儀式。2019年10月20日,陽光電源與中國科學(xué)院大連化學(xué)物理研究所在合肥簽訂制氫產(chǎn)業(yè)化戰(zhàn)略合作協(xié)議,成立“PEM電解制氫技術(shù)聯(lián)合實驗室”。

進入2020年8月,陽光電源與白城市簽約1GW“風(fēng)光儲氫”智慧能源綜合利用示范項目。項目主要建設(shè)300MW風(fēng)電、700MW光伏、200MW氫能和100MW/200MWh儲能系統(tǒng)。

曹仁賢表示,陽光電源將大力推進風(fēng)光儲電氫協(xié)同發(fā)展,聚焦風(fēng)光儲電氫主航道,持續(xù)構(gòu)建市場及技術(shù)協(xié)同競爭優(yōu)勢,打造風(fēng)光儲電氫系統(tǒng)解決方案,實現(xiàn)風(fēng)光儲電氫業(yè)務(wù)協(xié)同增長。但對于陽光電源而言,在新能源制氫領(lǐng)域2020僅有一座500kW規(guī)模氫能發(fā)電站并網(wǎng)運行,風(fēng)光大規(guī)模制氫仍需等待技術(shù)試驗和成熟。

展望未來,一個多元化的陽光電源正在形成。不論是逆變器、EPC、儲能亦或是氫能的相關(guān)產(chǎn)業(yè),都是陽光電源重點布局方向。在其業(yè)務(wù)開疆拓土之初也必然會有各種矛盾與利益交織,能夠支撐企業(yè)最大營收的業(yè)務(wù)也必然擁有更多的話語權(quán),但正如陽光電源接受媒體采訪時多次強調(diào)立足新能源裝備制造的基石永遠不會改變。而這場突圍戰(zhàn),更可能是持久戰(zhàn)。

熱點話題

聯(lián)系我們/Contact

商務(wù)會員、廣告投放、軟文營銷

張先生:

投稿、編輯事務(wù)、 展會合作、友情鏈接互換

楊女士: