中國政府目前在中國應(yīng)用的,不管是商業(yè)化還是示范性的應(yīng)用,大概有13種儲能技術(shù),這些技術(shù)都有不同的應(yīng)用場景。這不禁讓人想到了十年前中國光伏產(chǎn)業(yè)的發(fā)展,有多種相互競爭的光伏技術(shù),也是在十年前起步。

中國現(xiàn)在處于一個電力系統(tǒng)改革的起步階段,在能源互聯(lián)網(wǎng)等等新興技術(shù)的促進(jìn)之下,對儲能技術(shù)有很大的期望。

中國的儲能發(fā)展前景在哪里

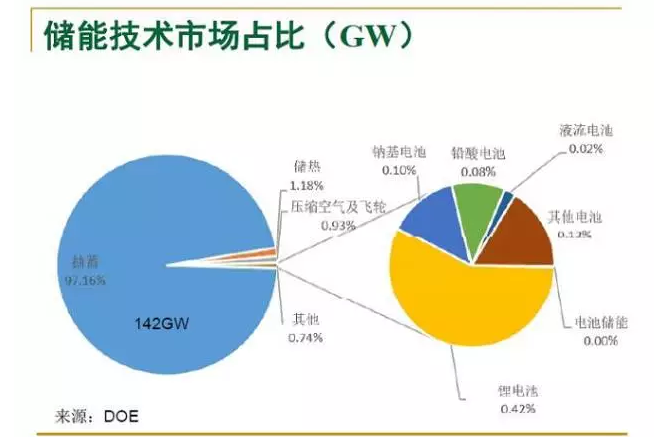

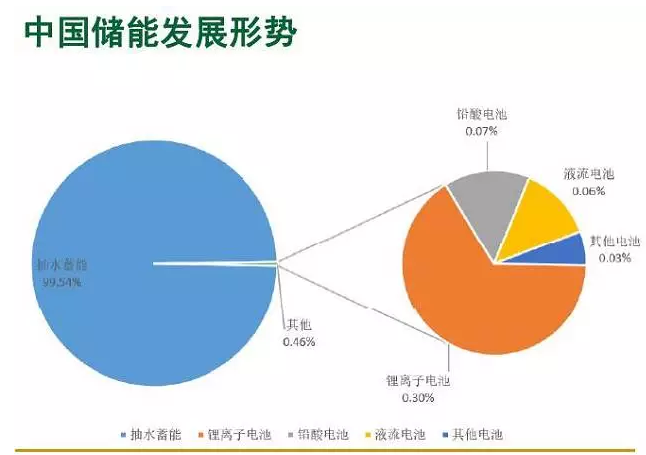

儲能在國際儲能技術(shù)應(yīng)用方面主要是抽水儲能,中國也是一樣。中國大量的儲能技術(shù)資源來自于抽水儲能,鋰離子電池和化學(xué)電池還處于起步階段。現(xiàn)階段,在所有的化學(xué)儲能里鋰離子電池為主的發(fā)展最多,從2012年開始儲能技術(shù)在中國真正開始起步,2016年的裝機(jī)量大概為189MW,最近幾年的發(fā)展速度很快,去年增加了34%。

對于中國的儲能到底怎么應(yīng)用,國家發(fā)改委能源研究所能源經(jīng)濟(jì)中心主任高虎先生談到:“這一點挺尷尬的,大家都認(rèn)為儲能好,但是儲能的熱點很明顯,就是太貴了,現(xiàn)在中國也沒有特別好的能夠像光伏的補(bǔ)貼政策,或者是類似的市場機(jī)制,或者說在德國、日本、韓國相關(guān)的市場機(jī)制能夠很好的促進(jìn)發(fā)展,大量的可能是用于峰谷電價,這是已有的政策,它生存的空間是在中國已有的電力政策里去發(fā)展。比如說峰谷電價套利,利用尖峰電價和低谷電價的價差來生存。另外是參與調(diào)頻輔助服務(wù),也有比較好的商業(yè)化的案例在北京,這個工作也是來自于中國的一項政策,在2006年出臺的發(fā)展廠并網(wǎng)的管理辦法里有兩個細(xì)則,我們稱這兩個細(xì)則對于火電機(jī)組調(diào)頻的要求,鋰離子電池參與了調(diào)頻輔助服務(wù)。這兩個應(yīng)用化場景在中國目前,在化學(xué)儲能方面是應(yīng)用的兩個代表,而且它也是在中國現(xiàn)有的政策之下很好的商業(yè)化發(fā)展的示范項目。”

補(bǔ)貼壓力大中國儲能政策何去何從

從美國、德國的市場機(jī)制來看,儲能根據(jù)供需形成分時電價信號,體現(xiàn)調(diào)峰資源價值,這中國現(xiàn)在還沒有形成,中國現(xiàn)在還在朝向電力市場建設(shè)過程之中。第二個是輔助服務(wù),在響應(yīng)速度、調(diào)節(jié)精度、調(diào)節(jié)質(zhì)量的市場,儲能盡管挖掘了一部分市場的潛力,但是現(xiàn)在看還是遠(yuǎn)遠(yuǎn)不夠。

德國、日本有很好的政策,但是這種政策可能并不適合中國。談到補(bǔ)貼政策,高虎先生也有自己的見解:“其實就像光伏發(fā)電一樣,原因也就在于中國現(xiàn)在可再生能源發(fā)展的量很大,也面臨跟德國同樣的困難,補(bǔ)貼壓力太大。我們現(xiàn)在測算,去年底可再生能源補(bǔ)貼大概有600億,到2020年的話可能在千億級別,這個對中國的低碳發(fā)展來說負(fù)擔(dān)太大了。對于儲能也是同樣的道理,儲能遠(yuǎn)遠(yuǎn)比起步時候的光伏還要貴,所以怎么建立一個更好的政策,可能補(bǔ)貼不是一個選項。”

四類政策推動中國儲能的政策向前走

近年來政府發(fā)布了很多關(guān)于儲能的相關(guān)政策,主要分為幾類

第一類是示范項目的建設(shè)。在“十二五”的時候就提出來中國要建一些目標(biāo)性質(zhì)的示范項目,目標(biāo)導(dǎo)向還是非常明確的,同時在“十二五”期間也出臺了一些微電網(wǎng)等等相關(guān)的政策。在2015年“十二五”最后一年也出臺了一個指導(dǎo)意見,也提出來量化的嘗試,利用和可再生能源相結(jié)合特征的項目。

第二類指明方向。2014年的時候,中國出臺了一個戰(zhàn)略行動計劃,這個行動計劃是中國著眼2020年非常重要的一個指導(dǎo)文件,這里面提出來在科技進(jìn)步產(chǎn)業(yè)化發(fā)展方面也提出來儲能要去解決可再生能源的并網(wǎng)消納的問題,這應(yīng)該是中國整個電力體制改革里程碑式的文件。談到這里,高虎先生說:“為什么今天會有這么多人參會,為什么大家對儲能這么關(guān)注,我想主要是源于于所謂的文件它給大家?guī)淼那熬啊?rdquo;

第三類:技術(shù)發(fā)展方向。國家能源局在“十三五”規(guī)劃的第一年出臺的一個科技計劃,明確提出來我們在儲能技術(shù)方面該怎么走。這個文件是我們目前為止真正的和電儲能方面明確提出來的一個政策。它提出來在發(fā)電側(cè)建設(shè)的電儲能設(shè)施,可與發(fā)電機(jī)組聯(lián)合參與調(diào)峰調(diào)頻,或作為獨立主體參與輔助服務(wù)市場交易。用戶側(cè)建設(shè)的儲能設(shè)施,可作為獨立市場主體或發(fā)電企業(yè)聯(lián)合參與調(diào)頻、深度調(diào)峰等輔助服務(wù)。”很遺憾的是,只選了幾個試點,也明確了兩個要求。第一:補(bǔ)償和結(jié)算。因為核心就是市場盈利模式,明確了發(fā)電側(cè)的儲能放電量可以等同于發(fā)電廠的發(fā)電量,可以等同于火電廠的標(biāo)桿電價。同時用戶側(cè)也可以選擇執(zhí)行高峰電價,或者自己選擇低谷期的電價。放電量可以作為分布式電源向就近電力用戶出售。

這里面提出來關(guān)于發(fā)電和用電的政策規(guī)定,在我們過去是不可能存在的,因為按照中國長期以來的類似于計劃體制的一個電力市場運行體制的管理模型,這些是不可能存在的,包括電力法也不允許這些現(xiàn)象存在,所以這個政策是非常重要的一個政策。2015年出臺了電力體制改革的9號文,2016年出臺了這樣一個政策,其實也是在落實在政策機(jī)制上創(chuàng)新的東西。

第四類就是發(fā)展規(guī)劃。主要核心體現(xiàn)了中國在儲能方面的一些大的設(shè)想,方向性的設(shè)想,這是工信部出臺的。

可再生能源應(yīng)用場將是未來儲能的主戰(zhàn)場

高虎先生最后談到:最近國家能源局出臺的儲能技術(shù)和產(chǎn)業(yè)發(fā)展的指導(dǎo)意見,更多的是想了解一下市場相關(guān)方對于儲能怎么發(fā)展的態(tài)度。這里面我在重點任務(wù)里提出來這么幾個內(nèi)容。

第一,研發(fā)示范就不再詳述。

第二,在支撐可再生能源發(fā)展方面,也可以認(rèn)為是儲能在中國未來發(fā)展很大的一個應(yīng)用場景,中國未來要發(fā)展到2020年到2.1億千瓦的風(fēng)電,1.1億千瓦的光伏,現(xiàn)在是可以實現(xiàn)的。但是到2030年,數(shù)目要達(dá)到4億和5億。在那個時候如果不實現(xiàn)現(xiàn)有電力體制運行管理的機(jī)制、模式,包括技術(shù)手段,那么肯定是實現(xiàn)不了這樣的目標(biāo)的。所以在可再生能源應(yīng)用場景上這個是非常大的一個應(yīng)用場景。在可再生能源和儲能的應(yīng)用場景上只是在探索,沒有明確提出來。

第三,促進(jìn)電力系統(tǒng)靈活性,這個工程也是非常容易理解的。我們國家目前為止還是沒有執(zhí)行的,比如說火電上網(wǎng)標(biāo)桿電價,就是政府定的水平,沒有義務(wù)提供輔助服務(wù)。去年在東北開始了火電輔助服務(wù)的項目,儲能也能夠參照火電廠提供輔助服務(wù)的政策機(jī)制,主要核心就是去年在東北執(zhí)行的輔助服務(wù),也包括華北,兩個細(xì)則里提出來的兩個并網(wǎng)的輔助服務(wù)細(xì)則,允許儲能系統(tǒng)參與輔助服務(wù),參與調(diào)頻相關(guān)的輔助服務(wù)。效果也是達(dá)到了和其他國家一樣對于儲能的設(shè)置目的,按效果付費,誰付費誰受益的效果機(jī)制。怎么能夠?qū)嵤┻@件事情,還是需要去歸納。還有是建立儲能容量市場,在中國抽水蓄能已經(jīng)制訂了兩部制電價。可以按照抽水蓄能的方式去運營和管理,這個當(dāng)然也是一個政策選項。

第四,用戶側(cè)儲能系統(tǒng)的支持政策,同樣也是2016年3月份示范項目里提出來的思路,我支持你作為一個單獨體,或者聯(lián)合用戶共同來作為市場主體去參與調(diào)頻調(diào)峰這種輔助服務(wù)。發(fā)電側(cè)如何和火電匹配,發(fā)電側(cè)怎么和可再生能源匹配,以及在用戶側(cè)怎么提供電網(wǎng)支撐,現(xiàn)在是中國儲能發(fā)展應(yīng)用場景最大的三個方面。

政策與產(chǎn)業(yè)是相互促進(jìn)的關(guān)系

談到政策與產(chǎn)業(yè)的關(guān)系,高虎先生說到:“我想儲能價格不管是政府定的兩部制電價,還是儲能與其他受益主體之間利益的分配,這樣的一個價格機(jī)制應(yīng)該是中國儲能發(fā)展的方向,而不是說通過補(bǔ)貼。最終還是要通過市場改革來推動儲能產(chǎn)業(yè)的發(fā)展。”

電力體制改革對儲能的發(fā)展有很大的幫助。中國在售電側(cè)改革,在微電網(wǎng)發(fā)展,在分布式的接入等等方面都創(chuàng)造了和2015年之前完全不一樣的電力經(jīng)營模式。很多人都說,如果十年以后儲能能達(dá)到中國當(dāng)前光伏發(fā)展的層次,中國的電力系統(tǒng)可能就會被重構(gòu)了,因為發(fā)電上跟用戶之間的關(guān)系已經(jīng)完完全全不再是現(xiàn)有的實施交易的模式,包括中國可再生能源的發(fā)展也可能完全是零用一種發(fā)展模式,這是我們對于儲能有非常大期待的原因。到底先有政策還是先有產(chǎn)業(yè),可能是需要相互促進(jìn)。

?。ū疚恼碜試野l(fā)改委能源研究所能源經(jīng)濟(jì)中心主任高虎先生在2017國際儲能峰會上的演講,如有錯誤請及時與我們聯(lián)系,我們會第一時間進(jìn)行修改。)